Penyediaan jasa manajemen. Manajemen Organisasi Jasa Manajemen Badan Hukum

Sesuai dengan sub-ayat 18 ayat 1 Seni. 264 Kode pajak Federasi Rusia(TC RF) biaya lain yang terkait dengan produksi dan penjualan termasuk biaya untuk mengelola organisasi atau divisi individualnya, serta biaya untuk pembelian layanan untuk manajemen organisasi atau divisi individualnya.

O.A. Myasnikov, pengacara pajak, Ph.D.

1. Perpajakan atas jenis biaya manajemen tertentu

Sesuai dengan sub-ayat 18 ayat 1 Seni. 264 dari Kode Pajak Federasi Rusia (TC RF), biaya lain yang terkait dengan produksi dan penjualan termasuk biaya untuk mengelola organisasi atau divisi individualnya, serta biaya untuk membeli layanan untuk mengelola organisasi atau divisi individualnya.

Menurut norma hukum di atas, biaya manajemen organisasi dapat dibagi menjadi dua kelompok:

Biaya untuk mengelola organisasi atau divisinya;

Biaya untuk memperoleh layanan untuk manajemen organisasi atau divisinya.

Ketika mengenakan pajak atas biaya manajemen, perselisihan muncul, termasuk tentang apakah organisasi memiliki hak untuk memperhitungkan untuk tujuan perpajakan keuntungan, biaya pembayaran. upah anggota dewan direksi organisasi yang merupakan karyawan penuh waktu organisasi ini berdasarkan perjanjian yang dibuat dengannya kontrak kerja.

Menurut Layanan Pajak Federal Rusia untuk kota Moskow, dinyatakan dalam surat tertanggal 25 Januari 2005 N 20-12 / 3923 "Tentang akuntansi pengeluaran untuk pembayaran upah", sub-ayat 18 paragraf 1 Seni. 264 dari Kode Pajak Federasi Rusia mengatur akuntansi untuk biaya pengelolaan organisasi, atas dasar itu dapat disimpulkan bahwa jumlah remunerasi yang dibayarkan berdasarkan keputusan rapat Umum pemegang saham untuk anggota dewan direksi perusahaan saham gabungan untuk manajemen umum kegiatan organisasi diperhitungkan sebagai biaya ketika menentukan ukuran dasar pajak untuk pajak penghasilan.

Karena undang-undang saat ini tidak mengatur kewajiban untuk menyimpulkan kontrak kerja dan kontrak hukum perdata dengan anggota dewan direksi, dasar untuk menghitung biaya yang dipermasalahkan untuk tujuan pajak laba, tergantung pada aliran dokumen yang ditetapkan dalam organisasi, adalah dokumen administrasi tentang akrual remunerasi atau dokumen utama yang mengkonfirmasi pembayaran remunerasi.

Layanan Pajak Federal Rusia untuk kota Moskow juga telah menyiapkan jawaban untuk pertanyaan tentang urutan di mana pembayar pajak harus mencerminkan pengeluaran yang terkait dengan pembayaran untuk layanan untuk tujuan mengenakan pajak atas keuntungan. organisasi pihak ketiga untuk pelaksanaan fungsi badan eksekutif organisasi.

Sesuai dengan pendapat otoritas pajak ini, dinyatakan dalam surat tertanggal 03.11.2004 N 26-12 / 71413 "Tentang biaya layanan untuk mengelola organisasi untuk tujuan pengenaan pajak laba", ketika membentuk basis pajak untuk menghitung pajak penghasilan , suatu organisasi dapat memperhitungkan biaya pembayaran layanan dari organisasi pihak ketiga untuk penyediaan layanan manajemen olehnya, yang dihasilkan berdasarkan perjanjian yang disepakati. Untuk ini, perlu bahwa biaya memenuhi kriteria yang ditetapkan dalam Seni. 252 dari Kode Pajak Federasi Rusia, dan juga ada kontrak yang disepakati, perintah pembayaran untuk pembayaran layanan dan tindakan pekerjaan yang dilakukan.

2. Dalam kasus apa otoritas pajak mengajukan klaim terhadap organisasi?

Sebuah generalisasi praktek peradilan menunjukkan bahwa otoritas pajak sering melakukan klaim terhadap wajib pajak yang menggunakan jasa manajemen perusahaan. Konfirmasi ini adalah keputusan Layanan Antimonopoli Federal Distrik Siberia Timur pada 22 Februari 2007 N A10-1387 / 06-F02-516 / 07-C1 dalam kasus N A10-1387 / 06, Layanan Antimonopoli Federal dari Distrik Volga-Vyatka 30 November 2006 dalam kasus N A28- 2017/2006-36/15.

Sebagai aturan, klaim otoritas pajak bermuara pada fakta bahwa biaya untuk membayar layanan manajemen perusahaan secara ekonomi tidak dapat dibenarkan atau tidak didokumentasikan dalam kasus N A74-5635 / 05, tertanggal 15 November 2006 N A74-3813 / 05-F02-5544 / 06-C1 dalam kasus N A74-3813 / 05). Pada saat yang sama, otoritas pajak merujuk pada tidak menguntungkannya kegiatan perusahaan individu pada periode yang diaudit (Keputusan Layanan Antimonopoli Federal Distrik Ural tertanggal 30 Januari 2007 N F09-153 / 07-C2 jika N A76 -3476 / 06).

Kadang-kadang otoritas pajak membebankan pembayar pajak yang mempekerjakan perusahaan manajemen dengan fakta bahwa mereka bertindak dengan itikad buruk dan tindakan mereka ditujukan untuk mengurangi profitabilitas, meminimalkan perpajakan, dan menerapkan skema penghindaran pajak (keputusan Federal Antimonopoly Service of the North-Western District). 14 Mei 2007 dalam kasus N A42-6656/2006).

Sementara itu, pengadilan mengakui referensi otoritas pajak sebagai tidak masuk akal atas kurangnya Kepentingan Bisnis pada rasionalisasi manajemen, karena penciptaan layanan terpisah oleh perusahaan dan penerimaan karyawan baru ke staf akan memerlukan peningkatan yang signifikan dalam biaya tenaga kerja (keputusan Layanan Antimonopoli Federal Distrik Barat Laut 04/06/ 2007 dalam kasus N A42-2308/2006).

Dalam salah satu sengketa, pengadilan menolak dalil otoritas pajak tentang duplikasi fungsi manajemen perusahaan dan mantan staf karyawan terkait dengan pelaksanaan fungsi eksekutif dan administrasi, sebagai dasar untuk menolak pengurangan laba kena pajak oleh jumlah biaya yang relevan, menjelaskan hal ini dengan fakta bahwa undang-undang perpajakan tidak menetapkan hubungan tanpa syarat antara pengakuan biaya sebagai dibenarkan secara ekonomi dan kurangnya divisi struktural, pejabat memecahkan masalah serupa [Dekrit Layanan Antimonopoli Federal Distrik Siberia Barat tertanggal 19 Maret 2007 N F04-5188 / 2006 (32565-A27-40) dalam kasus N A27-35712 / 2005-6].

Analisis penilaian bersaksi bahwa dalam banyak kasus pembayar pajak berhasil membuktikan kewajaran biaya membayar layanan untuk mengelola organisasi (keputusan Layanan Antimonopoli Federal Distrik Ural tertanggal 25 Januari 2007 N F09-12124 / 06-C3 jika N A47 -2844 / 05).

Dengan demikian, pengadilan arbitrase tidak mempertimbangkan argumen otoritas pajak tentang tidak adanya perubahan tugas aparatur administrasi dan manajerial dengan pengalihan fungsi badan eksekutif tunggal ke organisasi pengelola. Kemungkinan pengalihan fungsi badan eksekutif kepada manajemen perusahaan tidak serta merta menyebabkan perubahan signifikan dalam struktur aparat administratif dan manajerial atau dalam tugas resmi personil. Dalam hal ini, prioritas diberikan justru untuk meningkatkan efisiensi manajemen produksi, yang merupakan tujuan akhir dari pengalihan fungsi-fungsi ini ke organisasi pengelola (keputusan Federal Antimonopoly Service of the North-Western District tanggal 10 Mei 2007 dalam kasus N A13-386 / 2006-15).

Sebagai contoh, mari kita kutip keputusan Layanan Antimonopoli Federal Distrik Moskow tertanggal 20 November 2006 N KA-A40 / 11244-06 dalam kasus N A40-64621 / 05-114-543.

Contoh.

Otoritas pajak melakukan audit pajak di tempat JSC tentang masalah kepatuhan terhadap undang-undang tentang pajak dan biaya. Berdasarkan hasil pemeriksaan, otoritas pajak mengeluarkan keputusan, yang menurutnya wajib pajak dikenakan pajak penghasilan tambahan dan denda. Menurut otoritas pajak, OJSC secara tidak sah memasukkan biaya untuk tujuan perpajakan biaya untuk membayar jasa manajemen perusahaan.

OJSC tidak setuju dengan keputusan otoritas pajak dan mengajukan banding di pengadilan.

Pengadilan arbitrase, yang menyelesaikan sengketa pajak berdasarkan manfaat, mencatat hal-hal berikut.

Sesuai dengan sub-ayat 18 ayat 1 Seni. 264 dari Kode Pajak Federasi Rusia, biaya lain yang terkait dengan produksi dan penjualan termasuk biaya untuk mengelola organisasi atau divisi individualnya, serta biaya untuk membeli layanan untuk mengelola organisasi atau divisi individualnya.

Dengan keputusan rapat umum pemegang saham perusahaan, kekuasaan badan eksekutif OJSC dipindahkan ke perusahaan manajemen. Perjanjian tentang pengalihan kekuasaan badan eksekutif perusahaan saham gabungan dan penyediaan layanan manajemen perusahaan ditandatangani pada tanggal 23 Mei 2003 antara OJSC dan CJSC.

Perusahaan manajemen yang ditunjuk CEO K.A., yang memiliki hubungan kerja dengan ZAO. Semua tindakan direktur umum JSC, yang dilakukan olehnya dalam wewenang yang ditentukan dalam surat kuasa, dianggap sebagai tindakan manajemen perusahaan. CJSC yang diwakili oleh Direktur Jenderal M. mengeluarkan surat kuasa atas nama K.A. Namun demikian, manajemen perusahaan tidak menjauhkan diri dari menjalankan fungsi sebagai satu-satunya badan eksekutif perusahaan, dan oleh karena itu aktivitas manajemen bukanlah aktivitas satu individu.

Menurut pengadilan, keterangan fiskus bahwa sebenarnya K.A. seorang diri terus menjalankan kekuasaan badan eksekutif tunggal berdasarkan surat kuasa dari CJSC tidak masuk akal, karena keputusan manajemen diterima oleh manajemen perusahaan, dan surat kuasa dikeluarkan tidak hanya atas nama K.A., tetapi juga atas nama karyawan lainnya.

Pengadilan Arbitrase menegaskan bahwa pengalihan fungsi badan eksekutif tunggal kepada manajemen perusahaan membuat struktur biaya untuk pemeliharaan badan manajemen lebih transparan kepada pemegang saham.

Pengadilan menyimpulkan bahwa bagian beban usaha umum dalam harga pokok turun dari 6,64% menjadi 6,37%.

Dengan peningkatan beban usaha umum sebesar 17,28% dibandingkan dengan tahun 2002, pertumbuhan laba bersih sebesar 196,05%, dan bagian beban mengalami penurunan.

Dalam keadaan seperti itu, pengadilan mengakui pembenaran refleksi dalam akuntansi pajak dari pengeluaran perusahaan untuk membayar jasa manajemen perusahaan.

Sementara itu, dalam sejumlah kasus, pengadilan arbitrase melarang organisasi memperhitungkan biaya pembayaran pajak saat mengenakan pajak atas keuntungan. layanan manajemen. Mari kita ilustrasikan hal di atas dengan contoh berikut dari praktik peradilan.

Contoh.3. Persyaratan umum untuk pengeluaranOtoritas pajak cek lapangan LLC "Departemen Pekerjaan Penyambungan Leninogorsk", di mana ditetapkan bahwa perusahaan secara tidak masuk akal memasukkan dalam biaya yang mengurangi basis kena pajak untuk pajak penghasilan, biaya pemeliharaan kantor eksekutif LLC Tatneft-Burenie.

Tidak setuju dengan kesimpulan otoritas pajak, perusahaan mengajukan banding ke pengadilan arbitrase.

Ketika mempertimbangkan sengketa pajak, pengadilan menemukan hal berikut.

Pada tanggal 28 Desember 2002, perusahaan menandatangani perjanjian dengan LLC Tatneft-Bureniye tentang transfer ke yang terakhir (organisasi pengelola) dari kekuasaan satu-satunya badan eksekutif perusahaan.

Sesuai dengan paragraf 2.2 perjanjian di atas, organisasi pengelola melakukan manajemen kegiatan saat ini dari perusahaan yang dikelola dan menyelesaikan semua masalah yang dirujuk oleh undang-undang saat ini dan piagam organisasi yang dikelola dengan kompetensi badan eksekutif tunggal. Kontrak untuk tahun 2003 menetapkan biaya 2.311.200 rubel untuk kinerja fungsi pengelolaan perusahaan, dan 1.700.000 rubel untuk tahun 2004.

Pengadilan Arbitrase menekankan bahwa wajib pajak dapat mengurangi pendapatan yang diterima hanya jika biaya yang dikeluarkan olehnya wajar dan didokumentasikan.

Sementara itu, perusahaan tidak mendokumentasikan fakta biaya yang dikeluarkan. Dari sertifikat penerimaan dan penyerahan layanan yang diberikan oleh wajib pajak untuk membenarkan biaya pembayaran untuk layanan manajemen perusahaan, tidak mungkin untuk menentukan layanan manajemen apa yang diberikan kepada perusahaan dan sejauh mana, pekerjaan khusus apa yang dilakukan. oleh organisasi manajemen untuk LLC, karena nama-nama layanan yang disediakan tidak diberikan dalam tindakan dan tidak mengandung tarifnya. Pada saat yang sama, tindakan ini tidak dilakukan dengan benar, tidak sesuai dengan persyaratan Undang-Undang Federal 21 November 1996 N 129-FZ "Tentang Akuntansi" dan tidak dapat berfungsi sebagai konfirmasi jumlah biaya yang dikeluarkan oleh pemohon .

Karena pengeluaran perusahaan berdasarkan perjanjian dengan organisasi pengelola tidak didokumentasikan, mereka tidak dapat dikaitkan dengan pengeluaran yang mengurangi pendapatan untuk tujuan menghitung pajak penghasilan.

Pengadilan menyimpulkan bahwa biaya yang dikeluarkan juga tidak dapat dibenarkan secara ekonomi, menunjukkan bahwa biaya jasa manajemen perusahaan tidak sebanding dengan hasil keuangan yang diperoleh, terkait dengan pengurangan unprofitabilitas perusahaan, dan oleh karena itu biaya ini seharusnya dianggap tidak dapat dibenarkan secara ekonomi dan tidak bisa dibenarkan.

Dengan demikian, pengadilan memutuskan bahwa perusahaan secara tidak wajar tercermin dalam akuntansi pajak biaya untuk membayar layanan organisasi pengelola.

(Keputusan Layanan Antimonopoli Federal Distrik Volga tertanggal 17 Mei 2007 dalam kasus No. A65-39224 / 2005-CA1-37)

Biaya pengelolaan organisasi harus sesuai dengan persyaratan umum untuk biaya yang diperhitungkan dalam perpajakan laba.

Paragraf 1 Seni. 252 dari Kode Pajak Federasi Rusia menetapkan tiga kondisi yang diperlukan untuk memasukkan biaya yang dikeluarkan dalam komposisi biaya yang diperhitungkan saat mengenakan pajak atas laba:

Biaya harus dibenarkan;

Biaya harus didokumentasikan;

Biaya harus dikeluarkan untuk melakukan kegiatan yang bertujuan menghasilkan pendapatan.

Pengadilan arbitrase mencatat bahwa biaya yang dikeluarkan oleh wajib pajak untuk pengelolaan organisasi atau divisi individualnya, serta biaya untuk memperoleh layanan untuk manajemen organisasi atau divisi individualnya, dapat mengurangi pendapatan yang diterima oleh organisasi. , asalkan pengeluaran ini dibenarkan dan didokumentasikan secara ekonomis. Ini, khususnya, dinyatakan dalam keputusan Layanan Antimonopoli Federal Distrik Barat Laut tanggal 26 Desember 2006 dalam kasus N A13-5759/2005-05.

3.1. Kelayakan ekonomi dari biaya manajemen

Biaya yang dibenarkan dipahami sebagai biaya yang dibenarkan secara ekonomi, yang penilaiannya dinyatakan dalam istilah moneter. Dalam arti Seni. 252 dari Kode Pajak Federasi Rusia, kelayakan ekonomi dari pengeluaran yang dikeluarkan oleh wajib pajak ditentukan tidak hanya oleh penerimaan pendapatan aktual dalam periode (pelaporan) pajak tertentu, tetapi juga oleh arahan pengeluaran yang wajar untuk menghasilkan pendapatan. , yaitu, persyaratan aktivitas ekonomi wajib pajak [Dekrit Layanan Antimonopoli Federal Distrik Siberia Barat tertanggal 5 Juli 2007 N F04-4516/2007 (36016-A45-34) dalam kasus N A45-12317/2006-14/374].

Dengan demikian, pengadilan arbitrase menemukan bahwa perolehan layanan perusahaan manajemen berkontribusi pada pencapaian tujuan bisnis, timbulnya konsekuensi positif di bidang produksi dan keuangan, dinyatakan dalam menghasilkan laba, meningkatkan volume produksi, memperluas jangkauan produk manufaktur, memperluas pasar penjualan untuk produk manufaktur, dan memenuhi program investasi perusahaan. Pada saat yang sama, biaya untuk membayar layanan perusahaan manajemen sepadan dengan tingkat partisipasinya dalam kinerja fungsi manajerial, karena bagian biaya untuk membayar layanan adalah 0,75% dari total biaya yang dikeluarkan oleh pembayar pajak. Berdasarkan ini, pengadilan mengakui pengeluaran perusahaan untuk membayar layanan perusahaan manajemen sebagai dibenarkan secara ekonomi (keputusan Layanan Antimonopoli Federal Distrik Volga 27 Desember 2006 dalam kasus N A12-4943 / 06).

Dalam salah satu sengketa pajak, pengadilan arbitrase mengakui biaya untuk membayar jasa manajemen perusahaan secara ekonomis dibenarkan karena jumlah biaya untuk mengelola perusahaan ternyata lebih kecil daripada biaya serupa yang dikeluarkan oleh orang lain. organisasi Rusia sehubungan dengan akuisisi layanan manajemen oleh mereka (keputusan Layanan Antimonopoli Federal Distrik Volga tertanggal 25 Januari 2007 dalam kasus N A57-5005 / 06).

Seperti yang ditunjukkan oleh praktik, tidak adanya metodologi untuk menentukan biaya layanan manajemen perusahaan tidak dapat menunjukkan tidak adanya pembenaran ekonomi untuk biaya ini. Kesimpulan ini dibuat dalam keputusan Layanan Antimonopoli Federal Distrik Ural tertanggal 04.04.2007 N F09-11585/06-C3 dalam kasus N A47-8343/06.

Pertumbuhan pendapatan penjualan dan pertumbuhan laba dengan jelas menunjukkan pembenaran ekonomi dari biaya administrasi pembayar pajak (keputusan Layanan Antimonopoli Federal Distrik Pusat tertanggal 16 November 2006 dalam kasus N A64-1265 / 06-19).

Jika keterlibatan manajemen perusahaan tidak mengarah pada pertumbuhan indikator ekonomi perusahaan dan efisiensi produksi, pengadilan arbitrase mengakui biaya untuk membayar jasa manajemen perusahaan sebagai tidak dapat dibenarkan secara ekonomi.

Contoh.

Otoritas pajak melakukan audit pajak di tempat CJSC, di mana ditemukan pelanggaran undang-undang perpajakan.

Berdasarkan hasil pemeriksaan, otoritas pajak memutuskan untuk meminta pertanggungjawaban perusahaan atas kewajiban pajak atas pembayaran pajak penghasilan yang tidak lengkap. Perusahaan juga diminta membayar pajak penghasilan dan denda yang belum dibayar.

Dasar untuk membuat keputusan seperti itu adalah kesimpulan dari otoritas pajak bahwa perusahaan melebih-lebihkan beban pajak penghasilan dengan biaya yang tidak dapat dibenarkan secara ekonomi.

Tidak setuju dengan keputusan otoritas pajak, perusahaan mengajukan banding di pengadilan.

Tetapi pengadilan memihak otoritas pajak, dengan memperhatikan hal-hal berikut.

Perusahaan mengajukan tindakan pekerjaan yang dilakukan, dari isinya tidak mungkin untuk menentukan layanan manajemen apa yang diberikan kepada perusahaan dan sejauh mana, pekerjaan spesifik apa yang dilakukan oleh perusahaan manajemen.

Pengadilan menemukan bahwa pengeluaran perusahaan untuk membayar jasa manajemen perusahaan tidak dibenarkan secara ekonomi (tidak dapat dibenarkan), karena sebenarnya semua transaksi atas nama perusahaan dilakukan oleh direkturnya, dan bukan oleh manajemen perusahaan. Tindakan pekerjaan yang dilakukan tidak memungkinkan untuk menentukan fungsi manajemen mana yang dilakukan oleh organisasi pengelola dan bagaimana kaitannya dengan hasil akhir kegiatan perusahaan.

Dengan demikian, karena keterlibatan manajemen perusahaan tidak mengarah pada peningkatan indikator ekonomi perusahaan, biaya di atas tidak dapat diakui sebagai pembenaran ekonomi.

(keputusan Layanan Antimonopoli Federal Distrik Volga tertanggal 3 April 2007 dalam kasus N A55-10037 / 2006-43)

Tetapi tidak selalu penerimaan kerugian oleh wajib pajak menunjukkan ketidakwajaran biaya untuk membayar jasa manajemen perusahaan.

Contoh.Kelayakan ekonomi biaya menimbulkan keraguan dengan peningkatan konstan dalam biaya layanan perusahaan manajemen tanpa mengubah volume layanan yang diberikan. Mari kita ilustrasikan di atas dengan contoh yang diambil dari praktik pengadilan arbitrase.Otoritas pajak melakukan audit pajak di tempat sesuai dengan undang-undang pajak oleh JSC, berdasarkan hasil yang memutuskan untuk membebankan pajak penghasilan tambahan untuk tahun 2004, membebankan denda dan meminta pertanggungjawaban perusahaan atas tidak membayar pajak ini. .

Pada tahun 2003, JSC menerima untung 2.296.400 rubel, dan pada tahun 2004 kehilangan 3.532.600 rubel. Otoritas pajak menganggap tidak sah bagi perusahaan untuk memasukkan dalam komposisi biaya biaya layanan manajemen untuk tahun 2004 sebesar 4.800.000 rubel. dengan tidak adanya efek ekonomi dari kegiatan manajemen perusahaan.

Perusahaan tidak setuju dengan keputusan otoritas pajak dan menantangnya di pengadilan arbitrase.

Pengadilan menjunjung tinggi posisi wajib pajak, dan inilah alasannya.

Pada tahun 2004, perusahaan termasuk dalam biaya yang terkait dengan produksi dan penjualan layanan, pembayaran untuk layanan manajemen perusahaan, yang dialihkan kekuasaan badan eksekutif tunggal perusahaan dan fungsi pemeliharaan catatan akuntansinya.

Pengadilan menemukan bahwa perusahaan manajemen melakukan semua fungsi badan eksekutif tunggal yang terkait dengan kegiatan bisnis perusahaan dengan biaya 400.000 rubel. per bulan. Satu-satunya badan perusahaan dan karyawan lainnya tidak berada di staf organisasi.

Pengadilan mencatat bahwa pembenaran ekonomi dari biaya yang dikeluarkan oleh wajib pajak ditentukan bukan oleh penerimaan pendapatan yang sebenarnya dalam suatu masa pajak tertentu, tetapi oleh arah pengeluaran ini untuk menghasilkan pendapatan, yaitu, persyaratan kegiatan ekonomi suatu negara. pembayar pajak. Berdasarkan paragraf 8 Seni. 274 dari Kode Pajak Federasi Rusia, penerimaan biaya untuk tujuan pajak tidak dikecualikan bahkan jika wajib pajak menerima kerugian sebagai akibat dari kegiatan keuangan untuk periode pelaporan (pajak).

Dalam hal ini, otoritas pajak tidak memberikan bukti yang meyakinkan dan cukup tentang adanya hubungan sebab akibat langsung antara tindakan pengurusan perusahaan dengan kerugian dari kegiatan perusahaan.

(Resolusi Layanan Antimonopoli Federal Distrik Kaukasus Utara 7 Mei 2007 N F08-2033 / 2007-985A dalam kasus N A63-11521 / 2006-C4)

Contoh.

Otoritas pajak melakukan audit di tempat JSC, setelah itu memutuskan untuk membawa perusahaan ke kewajiban pajak, membebankan pajak penghasilan tambahan dan mengenakan denda. Dasar untuk biaya tambahan kepada perusahaan pajak penghasilan, akrual denda dan denda adalah kesimpulan dari otoritas pajak bahwa tidak ada pembenaran ekonomi untuk pengeluaran wajib pajak untuk membayar peningkatan biaya layanan dari Management Company LLC.

Mengingat keputusan yang diambil oleh otoritas pajak sebagai tidak sah, JSC mengajukan permohonan ke pengadilan arbitrase.

Menyelesaikan perselisihan tentang manfaat, pengadilan menunjukkan bahwa biaya yang dikeluarkan mengurangi pendapatan yang diterima untuk tujuan perpajakan keuntungan jika secara ekonomi dibenarkan, didokumentasikan dan terkait dengan penerimaan pendapatan.

Pengeluaran yang dibenarkan secara ekonomi adalah pengeluaran yang ditentukan oleh tujuan menghasilkan pendapatan, memenuhi prinsip rasionalitas dan kewajaran.

Dari bahan-bahan kasus itu, kesepakatan dibuat antara JSC dan perusahaan manajemen untuk pengalihan kekuasaan badan eksekutif tunggal. Jumlah remunerasi yang ditentukan dalam kontrak berulang kali ditingkatkan dengan kesepakatan tambahan dari para pihak.

Pengadilan menetapkan fakta bahwa tidak ada peningkatan volume pekerjaan yang dilakukan oleh manajemen perusahaan, sementara pada saat yang sama meningkatkan remunerasi yang dibayarkan oleh perusahaan kepada perusahaan manajemen.

Sertifikat perusahaan manajemen tentang volume layanan yang diberikan kepada wajib pajak pada kuartal pertama tahun 2004 hanya berisi indikasi pekerjaan yang dilakukan untuk JSC. Bukti bahwa salah satu pekerjaan di atas adalah tambahan dalam kaitannya dengan pekerjaan yang dilakukan oleh manajemen perusahaan sebelum kenaikan remunerasi, materi kasus tidak ada.

Meningkat jumlah pegawai manajemen perusahaan, aktivitas keuangan dan ekonomi positif perusahaan pada tahun 2004 tidak menunjukkan peningkatan kewajiban kepada wajib pajak, tetapi hanya menegaskan kinerja yang tepat oleh perusahaan manajemen dari kewajiban kontraktualnya.

Dalam keadaan seperti itu, pengadilan menyimpulkan bahwa tidak ada pembenaran ekonomi yang cukup untuk pengeluaran yang disengketakan dan bahwa pajak tambahan, denda dan denda dinilai secara sah.

(keputusan Layanan Antimonopoli Federal Distrik Ural tertanggal 1 Maret 2007 N F09-1151 / 07-C3 dalam kasus N A76-5701 / 06)

Pendekatan serupa untuk menyelesaikan masalah yang sedang dipertimbangkan dapat ditelusuri dalam keputusan Layanan Antimonopoli Federal Distrik Ural tertanggal 28 Februari 2007 N F09-1018 / 07-C3 dalam kasus N A76-10672 / 06.

3.2. Dokumen apa yang dapat digunakan untuk mendukung pengeluaran?

Pengeluaran terdokumentasi dipahami sebagai pengeluaran yang dikonfirmasi, antara lain, dengan dokumen yang dibuat sesuai dengan undang-undang Federasi Rusia. Oleh karena itu, organisasi harus memiliki kontrak untuk penyediaan layanan manajemen dan dokumen lain yang mengkonfirmasi biaya yang dikeluarkan. Dokumen yang mengonfirmasi pembayaran aktual untuk layanan dapat berupa perintah pembayaran, pengeluaran surat perintah tunai, resi.

Pengadilan arbitrase mencatat bahwa Kode Pajak Federasi Rusia tidak menetapkan daftar dokumen utama yang harus dibuat ketika wajib pajak melakukan transaksi bisnis tertentu, dan tidak menyediakan persyaratan khusus untuk pelaksanaannya (pengisian). Ketika memutuskan apakah mungkin untuk memperhitungkan pengeluaran-pengeluaran tertentu untuk tujuan pengenaan pajak atas laba, wajib pajak harus melanjutkan dari apakah pengeluaran-pengeluaran yang dikeluarkan oleh wajib pajak tersebut dikonfirmasi oleh dokumen-dokumen yang tersedia bagi wajib pajak atau tidak.

Dengan kata lain, syarat untuk memasukkan biaya ke dalam pengeluaran untuk tujuan perpajakan adalah kemampuan, berdasarkan dokumen yang tersedia, untuk membuat kesimpulan yang jelas bahwa pengeluaran tersebut benar-benar telah terjadi. Dalam hal ini, bukti yang diajukan oleh wajib pajak yang mengkonfirmasi biaya aktual dalam jumlah tertentu, yang tunduk pada penilaian hukum secara keseluruhan, harus diperhitungkan (keputusan Layanan Antimonopoli Federal Distrik Barat Laut 14 Juni , 2007 dalam kasus N A13-2552 / 2006-15).

Dalam salah satu perselisihan, pengadilan menemukan bahwa biaya manajemen yang dikeluarkan oleh perusahaan dikonfirmasi oleh dokumen-dokumen berikut: kontrak, sertifikat penerimaan untuk pekerjaan yang dilakukan, perintah pembayaran, informasi tentang pekerjaan departemen keuangan dan ekonomi, daftar dokumentasi kontrak yang disepakati dalam manajemen perusahaan (resolusi FAS North-Western District tanggal 14 Mei 2007 dalam kasus N A42-4488 / 2006).

Tanpa bukti dokumenter tentang biaya manajemen, organisasi tidak memiliki hak untuk memperhitungkannya saat mengenakan pajak atas laba.

Contoh.

Otoritas pajak melakukan audit pajak di tempat terhadap Neftekhimsnab LLC, yang mengakibatkan perusahaan tersebut dikenai kewajiban pajak.

Namun, pengadilan arbitrase menguatkan posisi otoritas pajak. Mari kita jelaskan mengapa.

Selama persidangan, ternyata Neftekhimsnab LLC (perusahaan yang dikelola) dan Neftekhimsnab LLC (perusahaan manajemen) mengadakan perjanjian, yang subjeknya adalah untuk meningkatkan efisiensi Neftekhimsnab LLC. Pada saat yang sama, perusahaan yang dikelola dipindahkan, dan organisasi pengelola mengambil alih kekuasaan satu-satunya badan eksekutif dari organisasi yang dikelola.

Remunerasi manajemen ditentukan oleh para pihak, terlepas dari keuntungan yang diterima oleh organisasi.

Konfirmasi biaya secara dokumen menyiratkan bahwa wajib pajak memiliki dokumen yang membuktikan, sesuai dengan aturan akuntansi pajak, fakta penyediaan layanan. Volume minimum dokumen tersebut termasuk tindakan penerimaan layanan. Mereka adalah dokumen utama untuk mencerminkan biaya dalam akuntansi pajak. Kisah dibuat dengan mempertimbangkan persyaratan Seni. 9 Undang-Undang Federal "Tentang Akuntansi".

Pengadilan arbitrase menemukan bahwa tidak mungkin untuk menentukan dari isi tindakan pekerjaan yang dilakukan oleh wajib pajak layanan manajemen apa yang diberikan kepada perusahaan dan sejauh mana, pekerjaan spesifik apa yang dilakukan oleh perusahaan manajemen, yaitu fakta pemenuhan kewajiban secara kuantitatif, kualitatif dan indikator harga tidak tercermin.

Menurut uraian tugas yang disampaikan, tidak ada perubahan yang signifikan dalam tugas-tugas administrasi dan manajerial perusahaan dengan diperkenalkannya fungsi manajemen.

Pengadilan menunjukkan bahwa analisis ketentuan Kode Pajak Federasi Rusia dan praktik arbitrase memungkinkan kami untuk menyimpulkan bahwa kondisi untuk menunjukkan dalam tindakan pekerjaan yang dilakukan sifat terperinci dari pekerjaan yang dilakukan, dengan perhitungan pekerjaan jam karyawan yang melakukan pekerjaan ini, tidak sukarela, tetapi wajib, karena tanpa refleksi seperti itu tidak mungkin untuk menentukan bagaimana biaya sebenarnya dari layanan perusahaan manajemen dibentuk.

Selain itu, organisasi memiliki departemen khusus khusus yang melakukan fungsi (kegiatan) yang ditentukan dalam perjanjian dengan manajemen perusahaan, dan wajib pajak memiliki personel dengan kualifikasi yang diperlukan untuk melakukan tugas yang ditunjukkan sebagai subjek perjanjian dengan manajemen perusahaan.

Otoritas pajak melakukan analisis posisi keuangan dan kinerja Neftekhimsnab LLC untuk tahun 2002-2005 berdasarkan dokumen utama yang diserahkan, yang diikuti bahwa, dilihat dari keadaan dan dinamika indikator laba dan profitabilitas, perusahaan menerima hasil keuangan yang tidak memuaskan untuk periode di atas.

Dalam keadaan seperti itu, mengingat bahwa biaya penyediaan layanan manajemen untuk perusahaan wajib pajak tidak didokumentasikan dan tidak dibenarkan secara ekonomi, majelis arbitrase menunjukkan bahwa mereka tidak dapat diperhitungkan dalam pengeluaran untuk tujuan pajak penghasilan.

(Keputusan Layanan Antimonopoli Federal Distrik Volga tertanggal 15 Mei 2007 dalam kasus N A65-24256 / 06)

Pendekatan serupa tercermin dalam resolusi Layanan Antimonopoli Federal Distrik Kaukasus Utara tertanggal 13 Maret 2007 N F08-1068 / 2007-449A dalam kasus N A22-975 / 2005 / 5-126.

3.3. Hubungan biaya manajemen dengan kegiatan produksi

Biaya harus dikeluarkan untuk melakukan kegiatan yang bertujuan menghasilkan pendapatan. Sebuah organisasi memiliki hak untuk mencerminkan pengeluaran dalam akuntansi pajak hanya jika pengeluaran ini terkait dengan kegiatan produksinya. Jika tidak, organisasi tidak memiliki hak untuk memasukkan dalam komposisi biaya yang diperhitungkan saat mengenakan pajak atas laba, jumlah yang dihabiskan untuk layanan manajemen.

Contoh.

Otoritas pajak melakukan audit pajak di tempat OAO Khlebprom. Akibat peristiwa kontrol pajak otoritas pajak memutuskan untuk membebankan pajak penghasilan tambahan kepada perusahaan, mengenakan denda dan sanksi pajak. Dasar akrual tambahan pajak penghasilan adalah kesimpulan otoritas pajak atas penyertaan yang tidak sah oleh perusahaan dalam pengeluaran yang mengurangi laba kena pajak, biaya untuk membayar layanan manajemen yang disediakan oleh pengusaha perorangan.

Perusahaan mengajukan banding atas keputusan otoritas pajak di pengadilan.

Memenuhi persyaratan yang dinyatakan oleh perusahaan, pengadilan melanjutkan dari fakta bahwa jasa manajemen produksi berhubungan langsung dengan kegiatan produksi perusahaan dan dikonfirmasi oleh dokumen yang relevan.

Seperti yang ditetapkan oleh pengadilan, perusahaan membuat perjanjian dengan pengusaha perorangan tentang pelaksanaan kekuasaan badan eksekutif tunggal perusahaan, tentang penyediaan layanan untuk pelaksanaan kekuasaan kepala unit, tentang penyediaan layanan. untuk pelaksanaan kekuasaan kepala akuntan. Kinerja yang tepat oleh orang-orang di atas, yang memiliki kualifikasi dan pengalaman yang sesuai di bidang-bidang di atas, kewajiban berdasarkan kontrak dan pembayaran remunerasi yang disediakan oleh kontrak didokumentasikan.

Selain itu, pengadilan mencatat bahwa perusahaan memperhitungkan transaksi bisnis nyata yang muncul dari kontrak untuk manajemen perusahaan dan divisi individualnya. Sebagai hasil dari penggunaan bentuk manajemen yang kontroversial, efek ekonomi positif diperoleh: hasil keuangan dari kegiatan perusahaan adalah laba, yang pada tahun 2004 sebesar 53.286.000 rubel, sedangkan pada tahun 2002 sebesar 1.019.000 rubel.

Metode pengelolaan yang dipilih perusahaan tidak bertentangan dengan peraturan perundang-undangan yang berlaku, termasuk peraturan perpajakan.

Dalam keadaan seperti itu, pengadilan menyimpulkan bahwa biaya ini memenuhi semua persyaratan undang-undang untuk dimasukkan dalam pengeluaran untuk tujuan pajak penghasilan, karena terkait dengan produksi, dibenarkan secara ekonomi dan didokumentasikan.

*Penawaran ini bukan penawaran. Harga dihitung sesuai dengan parameter tugas tertentu.

Perusahaan yang sukses menempatkan penekanan besar pada manajemen manajemen. Sebelumnya, biasanya melibatkan sejumlah besar spesialis manajerial untuk memantau proses utama dalam bisnis. Sekarang teknologi modern memungkinkan Anda untuk mengganti staf besar dengan jumlah minimum bawahan - sistem manajemen personalia elektronik organisasi, yang biayanya terjangkau bahkan untuk bisnis baru, membantu manajer mengendalikan semua tindakan dan menyesuaikan pekerjaan staf untuk efisiensi maksimum .

Di mana saya dapat membeli program untuk mengelola personel organisasi? Jawabannya sederhana: hubungi manajer holding Simpo-Biz, mitra emas resmi 1C-Bitrix. Anda juga dapat memesan dari kami:

- pembuatan toko online di platform seluler untuk penjualan barang;

- layanan organisasi manajemen TI;

- manajemen proyek web;

- alat pemasaran lainnya dari generasi baru.

Mengapa Anda harus mengoptimalkan bisnis Anda untuk Bitrix 1C

Sistem online yang diusulkan menggabungkan alat yang relevan untuk mengoordinasikan pekerjaan sumber daya (toko online), antarmuka yang sederhana dan intuitif dengan persyaratan optimal untuk tingkat kemahiran PC. Platform Bitrix24 terus memantau paling banyak informasi terbaru tentang klien, penjualan dan peredaran dokumen di perusahaan. Direktur perusahaan 24 jam sehari di mana saja di dunia dari perangkat seluler apa pun. Layanan untuk mengatur sistem manajemen dokumen elektronik tersedia dengan harga yang wajar di wilayah kami.

Manfaat bekerja sama dengan tim kami:

- kami menawarkan pengembangan situs web untuk platform Bitrix dengan pendekatan individual terhadap desainnya;

- pengembang web kami akan mengonfigurasi sumber daya dalam kerangka waktu yang disepakati;

- proyek selesai yang dihasilkan akan menyenangkan Anda dengan kemudahan mengelola dan mengedit konten;

- Anda akan menerima tambahan 24/7 dukungan teknis toko online Anda dari sistem Bitrix24.

Layanan penyelenggaraan pengelolaan penjualan barang dari tim ahli kami akan membantu meningkatkan kegunaan toko online, meningkatkan popularitas dan lalu lintasnya di mesin pencari.

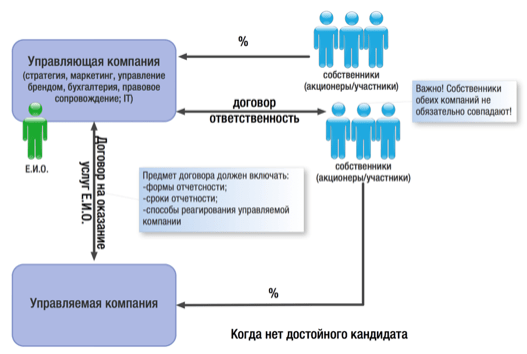

Dalam edisi terakhir jurnal, kami membahas masalah hukum yang terkait dengan pengalihan kekuasaan badan eksekutif tunggal dari badan hukum ke badan pengelola. Mari kita membahas beberapa masalah yang mungkin dihadapi organisasi ketika melaksanakan kontrak untuk manajemennya.

Akuntansi pajak atas pembayaran kepada entitas pengelola

Subparagraf 18 paragraf 1 Seni. 264 dari Kode Pajak Federasi Rusia, ditetapkan bahwa biaya lain yang terkait dengan produksi dan penjualan meliputi:

- pengeluaran untuk manajemen organisasi atau divisi individualnya;

Biaya untuk pembelian layanan untuk manajemen organisasi atau divisi individualnya.

Mari kita membuat reservasi bahwa kami telah secara khusus mengidentifikasi dua kelompok pengeluaran dalam ketentuan di atas untuk menentukan kelompok mana yang harus mencakup biaya organisasi untuk pembayaran yang mendukung perusahaan manajemen atau manajer yang kepadanya kekuasaan badan eksekutif tunggal ini organisasi telah dipindahkan.

Mari kita beralih ke surat Layanan Pajak Federal Rusia untuk kota Moskow tertanggal 3 November 2004 No. 26-12 / 7113 (selanjutnya disebut surat), yang berisi jawaban atas pertanyaan wajib pajak: dalam hal apa urutan apakah organisasi mencatat pengeluaran yang terkait dengan pembayaran layanan perusahaan pihak ketiga untuk tujuan pajak laba atas pelaksanaan fungsi badan eksekutif organisasi?

Surat tersebut menjelaskan bahwa, menurut sub. 18 hal. 1 seni. 264 dari Kode Pajak Federasi Rusia, biaya lain yang terkait dengan produksi dan (atau) penjualan tidak hanya mencakup biaya untuk mengelola organisasi dan divisi individualnya secara langsung oleh wajib pajak melalui karyawan yang Deskripsi pekerjaan bertanggung jawab untuk mengelola organisasi. Beban ini juga termasuk beban untuk akuisisi jasa manajemen pihak ketiga.

Oleh karena itu, pengeluaran organisasi untuk pembayaran yang menguntungkan entitas pengelola harus dikaitkan dengan kelompok kedua pengeluaran yang secara konvensional dialokasikan oleh kami, tercantum dalam subpara. 18 hal. 1 seni. 264 dari Kode Pajak Federasi Rusia. Dan kita bisa setuju dengan ini. Ini adalah cara prakteknya. Kami akan kembali ke penjelasan lebih lanjut (cukup detail dan masuk akal).

Namun, setuju dengan administrasi pajak di bagian ini, kami menganggap perlu untuk membahas pendapat yang diungkapkan bahwa pengeluaran kelompok pertama termasuk pengeluaran yang berkaitan dengan pembayaran yang mendukung karyawan penuh waktu organisasi, yang ditugaskan fungsi pengelolaan organisasi dengan deskripsi pekerjaan. Lagi pula, inilah tepatnya yang mengikuti dari surat yang dimaksud. Dalam hal ini, pembayaran yang dilakukan berdasarkan kontrak kerja harus diperhitungkan sebagai biaya lain yang terkait dengan produksi dan penjualan sesuai dengan subpara. 18 hal 1 seni. 264 dari Kode Pajak Federasi Rusia. Menurut kami, posisi ini tidak tepat. Mari kita buktikan ini.

Menurut Seni. 255 dari Kode Pajak Federasi Rusia, biaya tenaga kerja wajib pajak termasuk setiap akrual kepada karyawan secara tunai dan (atau) dalam bentuk barang, akrual dan tunjangan insentif, akrual kompensasi terkait dengan mode kerja atau kondisi kerja, bonus dan satu kali akrual insentif, biaya yang terkait dengan pemeliharaan karyawan ini disediakan oleh norma-norma undang-undang, perjanjian kerja (kontrak) dan (atau) perjanjian bersama. Pada saat yang sama, artikel ini memberikan daftar pengeluaran tersebut, yang tidak lengkap.

Perhatikan bahwa ketentuan seni. 255 dari Kode Pajak Federasi Rusia tidak menetapkan bahwa akrual untuk karyawan yang melakukan fungsi yang terkait dengan manajemen organisasi tidak terkait dengan biaya tenaga kerja dan harus diperhitungkan secara khusus. Oleh karena itu, akrual kepada karyawan ini juga harus diperhitungkan sebagai bagian dari biaya tenaga kerja. Kesimpulan yang sama mengikuti isi surat Kementerian Keuangan Rusia tertanggal 30 November 2009 No. 03-03-06/4/101. Dokumen ini tentang masalah yang berbeda. Namun, catatan berikut ini. Biaya pembayaran remunerasi kepada manajer untuk hasil kegiatan keuangan dan ekonomi yang dibuat berdasarkan kontrak kerja dapat dimasukkan dalam komposisi biaya tenaga kerja yang mengurangi dasar pengenaan pajak penghasilan dalam periode pelaporan (pajak) yang mereka berhubungan, maka dalam periode akrual remunerasi tersebut.

Timbul pertanyaan: pengeluaran organisasi apa yang dapat dikaitkan dengan kelompok pengeluaran pertama yang ditunjukkan dalam subpara. 18 hal. 1 seni. 264 dari Kode Pajak Federasi Rusia? Ada pendapat bahwa pengeluaran untuk pengelolaan organisasi atau divisi individualnya harus mencakup pengeluaran yang wajar dan terdokumentasi dari wajib pajak yang dengan cara apa pun terkait dengan manajemen organisasi atau divisi individualnya dan tidak secara langsung disebutkan dalam nama lain. norma-norma Bab 25 dari Kode Pajak Federasi Rusia. Menurut pendapat kami, posisi ini benar.

Pengakuan biaya

Dalam surat yang disebutkan di atas dari Layanan Pajak Federal Rusia untuk kota Moskow, khususnya, ditunjukkan bahwa kondisi untuk mengakui biaya adalah validitasnya, bukti dokumenter dan fokus pada kegiatan menghasilkan pendapatan. Perlu dicatat bahwa sesuai dengan Art. 420 KUH Perdata Federasi Rusia, perjanjian antara dua orang atau lebih tentang pembentukan, perubahan atau penghentian hak dan kewajiban sipil diakui dalam hukum perdata sebagai perjanjian. Eksekusi kontrak yang dapat diganti dibayar dengan harga yang telah disepakati oleh para pihak.

Selanjutnya, administrasi pajak menyimpulkan bahwa ketika membentuk basis pajak untuk menghitung pajak penghasilan, organisasi dapat memperhitungkan biaya untuk membayar layanan perusahaan pihak ketiga untuk implementasi manajemen, yang dibuat berdasarkan perjanjian yang disepakati. Pada saat yang sama, pengeluaran harus memenuhi kriteria yang disebutkan di atas, dan kontrak yang disepakati, perintah pembayaran, dan sertifikat penyelesaian tersedia. Ini juga menarik perhatian pada fakta bahwa, menurut Art. 40 dari Kode Pajak Federasi Rusia, untuk tujuan perpajakan, harga barang, pekerjaan, atau layanan yang ditentukan oleh para pihak dalam transaksi diterima. Sampai dibuktikan sebaliknya, harga ini diasumsikan sesuai dengan harga pasar. Pada saat yang sama, otoritas pajak, ketika melakukan kontrol atas kelengkapan perhitungan pajak, berhak untuk memeriksa kebenaran penerapan harga untuk transaksi dengan penyimpangan lebih dari 20% ke atas atau ke bawah di tingkat harga yang dikenakan oleh wajib pajak untuk barang (pekerjaan, jasa) yang identik (homogen) dalam waktu singkat.

Sebagai penutup, surat itu mencatat bahwa jika penyimpangan di atas terungkap, otoritas pajak berhak untuk membuat keputusan yang beralasan tentang biaya tambahan pajak dan denda yang dihitung sedemikian rupa seolah-olah hasil transaksi dinilai berdasarkan penerapan harga pasar untuk barang, pekerjaan atau jasa yang relevan.

Jadi, dari surat yang bersangkutan dapat disimpulkan bahwa biaya yang direncanakan terkait dengan pembayaran remunerasi kepada entitas pengelola harus memenuhi kriteria umum yang diabadikan dalam Art. 252 dari Kode Pajak Federasi Rusia: dibuktikan dan didokumentasikan. Pada saat yang sama, otoritas pajak, sesuai dengan Art. 40 dari Kode Pajak Federasi Rusia di kasus tertentu berhak untuk memverifikasi kebenaran penerapan harga berdasarkan kontrak yang dibuat dengan entitas tertentu, dan menerapkan sanksi yang sesuai.

Kami menganggap perlu untuk mengklarifikasi dengan tepat kapan otoritas pajak dapat menggunakan wewenang ini. Ini harus dilakukan karena fakta bahwa surat itu tidak menunjukkan semua kasus di mana otoritas pajak memiliki hak untuk memeriksa kebenaran penerapan harga. Mari berdiskusi masalah ini.

Syarat-syarat untuk melaksanakan hak untuk memeriksa

Pertama-tama, kami mencatat bahwa isi dari ketentuan Art. 40 dari Kode Pajak Federasi Rusia memungkinkan kita untuk membedakan dua jenis kekuatan otoritas pajak: hak untuk memeriksa kebenaran penerapan harga dan hak untuk menerapkan sanksi yang sesuai.

Dari paragraf 2 Seni. 40 dari Kode Pajak Federasi Rusia, maka otoritas pajak, ketika melakukan kontrol atas kelengkapan perhitungan pajak, memiliki hak untuk memeriksa kebenaran penerapan harga untuk transaksi hanya dalam kasus-kasus berikut:

antar pihak terkait;

Pada operasi pertukaran komoditas (barter);

Saat melakukan transaksi perdagangan luar negeri;

Dengan penyimpangan lebih dari 20% ke atas atau ke bawah dari tingkat harga yang diterapkan oleh Wajib Pajak untuk barang (pekerjaan, jasa) yang identik (homogen) dalam waktu singkat.

Berdasarkan isi surat di atas dari Layanan Pajak Federal Rusia untuk Moskow bahwa hanya yang terakhir dari kasus-kasus ini yang dimaksudkan dalam dokumen ini. Sementara itu, kemungkinan tercapainya kesepakatan pengelolaan organisasi oleh pihak-pihak terkait cukup besar. Oleh karena itu, kami memberikan definisi konsep "orang yang saling bergantung" yang terkandung dalam Seni. 20 dari Kode Pajak Federasi Rusia. Menurut ayat 1 pasal ini, untuk tujuan perpajakan, orang-orang tersebut diakui sebagai orang pribadi dan (atau) organisasi, yang hubungan antara mereka dapat mempengaruhi keadaan atau hasil ekonomi dari kegiatan mereka atau kegiatan orang-orang yang mereka wakili, yaitu:

Satu organisasi secara langsung dan (atau) secara tidak langsung berpartisipasi dalam organisasi lain, dan total bagian dari partisipasi tersebut lebih dari 20%. Bagian partisipasi tidak langsung dari satu organisasi di organisasi lain melalui urutan organisasi lain ditentukan sebagai produk dari bagian partisipasi langsung organisasi urutan ini satu ke yang lain;

Satu individu tunduk pada yang lain kepada seorang individu berdasarkan posisi;

Orang-orang, sesuai dengan undang-undang keluarga Federasi Rusia, dalam hubungan perkawinan, hubungan kekerabatan atau properti, orang tua angkat dan anak angkat, serta wali dan lingkungan.

Perhatikan bahwa menurut paragraf 2 Seni. 20 dari Kode Pajak Federasi Rusia, pengadilan dapat mengakui orang-orang sebagai saling bergantung dengan alasan lain yang tidak diatur dalam ayat 1 pasal ini, jika hubungan antara orang-orang ini dapat mempengaruhi hasil transaksi untuk penjualan barang (karya, jasa). Mari kita beri contoh penerapan yang wajar dari ketentuan ini.

Dari surat keterangan Presidium Mahkamah Arbitrase Tertinggi Federasi Rusia tertanggal 17 Maret 2003 No. 71, maka pemeriksaan tersebut menganggap LLC dan rekanannya sebagai orang yang saling bergantung dengan alasan bahwa pendiri organisasi-organisasi ini adalah warga negara yang sama yang tertarik dengan interaksi organisasi dan pendirian mereka kondisi yang menguntungkan kesepakatan. Karena alasan di atas tidak diatur dalam paragraf 1 Seni. 20 dari Kode Pajak Federasi Rusia, perusahaan percaya bahwa pemeriksaan oleh otoritas pajak atas kebenaran penerapan harga hanya dapat dilakukan setelah pengakuan oleh pengadilan tentang fakta saling ketergantungan orang-orang atas permintaan inspeksi. Menurutnya, ketidakpatuhan terhadap prosedur ini menyebabkan ketidakabsahan keputusan otoritas pajak tentang biaya tambahan pajak dan denda.

Pengadilan menolak argumen ini, dengan menyatakan sebagai berikut. Menetapkan fakta saling ketergantungan orang-orang untuk keadaan yang tidak tercantum dalam paragraf 1 Seni. 20 dari Kode Pajak Federasi Rusia, dilakukan oleh pengadilan dengan partisipasi otoritas pajak dan wajib pajak selama mempertimbangkan kasus tentang keabsahan keputusan yang relevan. Setelah mengevaluasi bukti yang diajukan oleh para pihak, pengadilan mengakui LLC dan rekanannya sebagai pihak terkait dan pada dasarnya mempertimbangkan masalah kebenaran perhitungan pajak dan denda tambahan.

Jadi, jika pendiri perusahaan manajemen dan organisasi yang telah membuat perjanjian dengan perusahaan ini tentang manajemennya adalah orang yang sama, maka keadaan ini dapat menjadi dasar bagi otoritas pajak untuk menggunakan haknya untuk memverifikasi penerapan yang benar dari harga kesepakatan yang ditentukan sesuai dengan subpara. 1 hal.2 seni. 40 dari Kode Pajak Federasi Rusia. Perhatikan bahwa sejauh ini kita tidak berbicara tentang terjadinya konsekuensi yang merugikan bagi wajib pajak, tetapi tentang hak inspektorat untuk melakukan verifikasi lebih lanjut.

Mari kita juga memikirkan alasan untuk cek yang disediakan di sub. 2 dan 3 paragraf 2 Seni. 40 dari Kode Pajak Federasi Rusia. Ingatlah bahwa subparagraf ini menunjukkan transaksi barter dan transaksi perdagangan luar negeri. Kami perhatikan berikut ini.

Secara teoritis, dapat diasumsikan bahwa manajemen organisasi akan diberikan dalam pertukaran barang atau jasa. Dalam hal ini, otoritas pajak akan dapat memverifikasi kebenaran aplikasi oleh para pihak dari harga kontrak sesuai dengan subpara. 2 hal.2 seni. 40 dari Kode Pajak Federasi Rusia.

Kode Pajak Federasi Rusia tidak mengandung definisi konsep " kesepakatan perdagangan luar negeri» untuk tujuan Seni. 40 dari Kode Pajak Federasi Rusia. Oleh karena itu, seseorang harus mengacu pada Undang-Undang Federal 8 Desember 2003 No. 164-FZ “Pada Dasar-dasarnya” peraturan negara kegiatan perdagangan luar negeri”. Sesuai dengan Seni. 2 Undang-undang ini, kegiatan perdagangan luar negeri adalah kegiatan untuk pelaksanaan transaksi di bidang perdagangan luar negeri barang, jasa, informasi dan kekayaan intelektual. Pasal yang sama menetapkan bahwa peserta dalam kegiatan tersebut adalah orang Rusia dan orang asing yang terlibat dalam kegiatan perdagangan luar negeri. Oleh karena itu, jika salah satu pihak dalam perjanjian manajemen organisasi adalah orang asing, maka pemeriksaan tersebut berhak untuk memeriksa kebenaran permohonan oleh para pihak mengenai harga kontrak sesuai dengan subpara. 3 hal.2 seni. 40 dari Kode Pajak Federasi Rusia.

Alasan keempat untuk melakukan inspeksi membutuhkan diskusi yang sangat rinci. Sekali lagi kami akan mengutip dan menganalisis kasus yang disediakan di sub. 4 hal.2 seni. 40 dari Kode Pajak Federasi Rusia. Ayat ini mengacu pada penyimpangan lebih dari 20% ke atas atau ke bawah dari tingkat harga yang diterapkan oleh Wajib Pajak untuk barang (pekerjaan, jasa) yang identik (homogen) dalam waktu singkat.

Seringkali, otoritas pajak percaya bahwa dalam hal ini yang mereka maksud adalah perbandingan harga transaksi yang dilakukan oleh wajib pajak dengan harga transaksi untuk barang (pekerjaan, layanan) identik (pekerjaan, layanan) yang dilakukan oleh orang lain. Menurut pendapat mereka, setelah menetapkan keadaan ini, inspeksi berhak untuk menerapkan paragraf 3 paragraf 2 Seni. 40 dari Kode Pajak Federasi Rusia.

Dari keputusan Federal Antimonopoly Service of North-Western District tanggal 7 April 2008 No. A56-3949/2007, maka perusahaan menjual real estat kepada beberapa orang selama periode yang diaudit. Menurut otoritas pajak, harga yang diterapkan dalam kasus ini tidak sesuai dengan harga pasar, sehubungan dengan itu organisasi juga menilai pajak dan menerapkan sanksi berdasarkan paragraf 3 paragraf 2 Seni. 40 dari Kode Pajak Federasi Rusia. Namun, pengadilan tiga kasus menyimpulkan bahwa dalam kasus ini inspektorat tidak memiliki alasan untuk memverifikasi kebenaran penerapan harga oleh wajib pajak. Berikut adalah beberapa argumen dari pengadilan.

Dalam alinea 13 keputusan pleno Mahkamah Agung Federasi Rusia dan Mahkamah Arbitrase Tertinggi Federasi Rusia tanggal 11 Juni 1999 No. 41 dan No. 9, dijelaskan bahwa ketika menyelesaikan perselisihan terkait dengan penentuan harga barang, pekerjaan, jasa untuk keperluan pajak, pengadilan harus melanjutkan dari berikut ini. Harga yang ditunjukkan oleh para pihak dalam transaksi dapat disengketakan oleh otoritas pajak untuk tujuan ini hanya dalam kasus-kasus yang tercantum dalam paragraf 2 Seni. 40 dari Kode Pajak Federasi Rusia. Akibatnya, dalam kasus lain, inspektorat tidak berhak memperdebatkan harga yang ditunjukkan oleh para pihak dalam transaksi. Dalam hal ini, kesimpulan otoritas pajak bahwa pendapatan perusahaan diremehkan untuk tujuan perpajakan dibuat berdasarkan perbandingan harga yang diterapkan olehnya dengan harga pasar untuk barang-barang identik (homogen), menurut pendapatnya. Sementara itu, hal-hal yang berkaitan dengan penyimpangan harga jual untuk transaksi yang disengketakan lebih dari 20% ke atas atau ke bawah dari tingkat harga yang diterapkan oleh Wajib Pajak untuk barang identik (homogen) dalam waktu singkat, atau dengan transaksi antara orang-orang yang saling bergantung. Oleh karena itu, inspeksi tidak memiliki alasan yang ditentukan dalam paragraf 2 Seni. 40 dari Kode Pajak Federasi Rusia, untuk memverifikasi kebenaran penerapan harga perusahaan untuk transaksi kontroversial.

Mahkamah Arbitrase Tertinggi Federasi Rusia setuju dengan kesimpulan dari pengadilan yang lebih rendah dan menolak otoritas pajak untuk mentransfer kasus tersebut ke otoritas pengawas, yang mengikuti dari Putusan Mahkamah Arbitrase Tertinggi Federasi Rusia tanggal 08/07/2008 No. 9925/08.

Dan sekarang kami akan memproyeksikan masalah ini pada subjek yang sedang dibahas. Misalkan ketika memeriksa sebuah organisasi yang telah menyimpulkan perjanjian yang sesuai dengan perusahaan manajemen, inspeksi menganggap harga perjanjian ini, secara relatif, "mencurigakan". Pada saat yang sama, otoritas pajak tidak memiliki alasan untuk menerapkan subpara. 1, 2 dan 3 paragraf 2 Seni. 40 dari Kode Pajak Federasi Rusia. Dalam hal ini, untuk memverifikasi kebenaran penerapan harga berdasarkan sub. 4, paragraf 2 dari artikel inspeksi tersebut, perlu untuk menetapkan bahwa, dalam waktu singkat, organisasi mengadakan kontrak manajemen lain (atau setidaknya satu kontrak). Pada saat yang sama, harga kontrak ini (kontrak), jika dibandingkan dengan harga kontrak yang "mencurigakan", menyimpang dari harga ini ke atas atau ke bawah lebih dari 20%.

Hanya setelah menerima bukti adanya keadaan seperti itu, otoritas pajak berhak untuk menerapkan klausul 3 Seni. 40 dari Kode Pajak Federasi Rusia. Dalam hal ini, ia akan membandingkan harga "mencurigakan" dengan harga pasar layanan manajemen, yang harus ditentukan dengan mempertimbangkan ketentuan yang diatur dalam paragraf 4-11 Seni. 40 dari Kode Pajak Federasi Rusia.

Namun, fakta bahwa, katakanlah, dua kontrak disebut kontrak untuk manajemen organisasi atau kontrak untuk penyediaan layanan bagi manajemen organisasi tidak berarti bahwa kontrak semacam itu dapat dianggap identik (homogen). Lebih lanjut tentang ini di bagian berikutnya.

Kami mempertimbangkan spesifikasi layanan

Mari kita perhatikan fakta bahwa manajemen organisasi, yang diakui sebagai layanan untuk tujuan pajak, adalah jenis kegiatan yang sangat spesifik. Kekhususannya terletak, khususnya, pada individualitas badan hukum - objek manajemen. Dalam hal ini, kita tidak hanya berbicara tentang indikator kuantitatifnya, tetapi juga tentang karakteristik kualitatifnya. Tugas yang ditetapkan oleh peserta atau pemegang saham LLC untuk perusahaan atau manajer manajemen mungkin juga berbeda. Adalah satu hal jika entitas pengelola mengambil alih kepemimpinan perusahaan yang beroperasi secara stabil, dan lain lagi jika sebuah organisasi yang berada di ambang kebangkrutan dipercayakan kepadanya dengan harapan bahwa ia akan mampu mengeluarkannya dari krisis. Selain itu, entitas manajemen juga memiliki kekhususannya sendiri. Beberapa telah membuktikan diri dengan cukup baik, yang lain mungkin tampil dalam peran ini untuk pertama kalinya.

Kekhususan ini membuat sangat sulit untuk menemukan layanan manajemen organisasi yang dapat dianggap identik atau homogen. Oleh karena itu, di hadapan otoritas pajak, berharap, sesuai dengan subpara. 4. paragraf 2 Seni. 40 dari Kode Pajak Federasi Rusia, adalah tugas yang sangat sulit untuk membuktikan ketidakkonsistenan harga yang diterapkan oleh wajib pajak ketika membayar layanan dari entitas pengelola. Jika inspektorat mengatasi tugas ini dan menerima hak untuk memverifikasi kebenaran penerapan harga, maka ia menghadapi tugas yang sama sulitnya - untuk mengidentifikasi harga pasar dari layanan manajemen organisasi yang identik (homogen). Hal ini diperlukan untuk otoritas pajak untuk menerapkan ayat 3 Seni. 40 dari Kode Pajak Federasi Rusia, yang sebelumnya kami pertimbangkan.

Ingatlah bahwa menurut paragraf 4 Seni. 40 dari Kode Pajak Federasi Rusia, harga pasar barang (pekerjaan, layanan) adalah harga yang ditetapkan oleh interaksi penawaran dan permintaan di pasar untuk barang (pekerjaan, layanan) yang identik (dan jika tidak ada, homogen). ) dalam kondisi ekonomi (komersial) yang sebanding. Pada saat yang sama, untuk menentukan harga pasar, perlu untuk mematuhi ketentuan yang ditentukan dalam paragraf 5-11 Seni. 40 dari Kode Pajak Federasi Rusia. Mengingat keadaan dan spesifikasi yang diuraikan di atas, dapat dikatakan bahwa sangat sulit untuk menentukan harga pasar layanan manajemen organisasi.

Kemanfaatan dan kewajaran sebagai kriteria pengakuan biaya

Jadi, kami telah menetapkan bahwa organisasi memiliki potensi signifikan untuk melindungi haknya untuk menentukan harga berdasarkan kontrak dengan entitas pengelola berdasarkan kepentingannya. Namun, ini tidak berarti bahwa inspektorat sejak awal ditakdirkan untuk kehilangan kasus apa pun yang terkait dengan klaim atas jumlah remunerasi yang dibayarkan oleh wajib pajak kepada rekanan spesifiknya.

Kembali ke klarifikasi yang terkandung dalam surat itu, mari kita perhatikan penyebutan dalam dokumen ini tentang kondisi berikut untuk mengakui biaya untuk mengelola organisasi: validitasnya, bukti dokumenter dan fokus pada menghasilkan pendapatan. Dalam hal ini, kita berbicara tentang persyaratan umum untuk pengeluaran yang terkandung dalam Seni. 252 dari Kode Pajak Federasi Rusia, yang karena alasan tertentu tidak disebutkan dalam surat itu. Pasal ini, khususnya, menetapkan bahwa biaya yang wajar dan terdokumentasi yang dikeluarkan (dikeluarkan) oleh wajib pajak diakui sebagai beban. Pada saat yang sama, biaya yang dibenarkan dipahami sebagai biaya yang dibenarkan secara ekonomi, yang penilaiannya dinyatakan dalam istilah moneter.

Mengabaikan ini Persyaratan Umum untuk biaya dan dapat menyebabkan organisasi yang telah membuat perjanjian dengan entitas pengelola untuk tidak mengakui biaya yang dikeluarkan oleh wajib pajak saat membayar remunerasi Subjek ini. Dalam hal ini, otoritas pajak tidak perlu menggunakan prosedur rumit yang diatur dalam Art. 40 dari Kode Pajak Federasi Rusia. Mari kita berikan dua contoh dari praktik pengadilan arbitrase.

Resolusi Layanan Antimonopoli Federal Distrik Ural tertanggal 28 Maret 2007 No. 09-2058/07-С3 menyatakan bahwa pendiri, pemegang saham tunggal, dan direktur umum CJSC ini adalah satu individu. Setelah piagam perusahaan ini diubah, warga ini menjadi manajer organisasi, bukan direktur umum. CJSC dalam pribadi warga negara ini mengadakan perjanjian dengan warga negara yang sama - seorang pengusaha perorangan tentang manajemen perusahaan dengan penetapan harga perjanjian yang sangat signifikan. Penyediaan layanan dikonfirmasi oleh tindakan yang ditandatangani atas nama CJSC oleh pemegang saham tunggalnya. Inspektorat mengecualikan dari pengeluaran jumlah remunerasi kepada manajer, mengacu pada kurangnya pembenaran ekonomi mereka, dan membebankan organisasi dengan pajak penghasilan perusahaan, denda dan denda. Perusahaan menentang tindakan otoritas pajak, mencatat bahwa dalam kasus ketidaksepakatan dengan jumlah biaya aktual yang dikeluarkan, otoritas pajak berhak untuk menerapkan ketentuan Art. 40 dari Kode Pajak Federasi Rusia, tetapi tidak sepenuhnya mengecualikan jumlah remunerasi dari biaya. Pengadilan tingkat pertama dan tingkat banding mengakui keputusan inspeksi sebagai tidak berdasar.

Namun, pihak kasasi setuju dengan keputusan pemeriksaan tersebut. Mengutip ketentuan Art. 252 dari Kode Pajak Federasi Rusia, pengadilan menunjukkan bahwa, sebagai berikut dari definisi Mahkamah Konstitusi Federasi Rusia 8 April 2004 No. 1669-O dan 4 November 2004 No. 324-O , Putusan Pleno Mahkamah Arbitrase Tertinggi Federasi Rusia tanggal 12 Oktober 2006 No. 53, penggunaan instrumen hukum perdata tidak boleh bertentangan dengan larangan umum atas pelaksanaan hak yang tidak adil oleh wajib pajak. Tindakan entitas bisnis harus dikondisikan oleh pencapaian tujuan bisnis. Dalam hal ini, perusahaan bertindak bukan untuk tujuan mencari keuntungan, tetapi untuk kepentingan individu. Kesimpulan dari inspeksi ketidakpatuhan oleh organisasi dengan persyaratan Art. 252 Kode Pajak Federasi Rusia benar. Putusan Mahkamah Arbitrase Tertinggi Federasi Rusia tanggal 31 Agustus 2007 No. 8064/07 menyetujui putusan kasasi.

Kasus kedua yang akan kita bahas tidak begitu mudah.

Dari resolusi Layanan Antimonopoli Federal Distrik Ural tertanggal 1 Maret 2007 No. 09-1151 / 07-С3, maka antara perusahaan saham gabungan dan perusahaan manajemen menyimpulkan kesepakatan tentang pengalihan kekuasaan badan eksekutif tunggal. Jumlah remunerasi yang ditentukan dalam kontrak berulang kali ditingkatkan dengan perjanjian tambahan. Selama audit, otoritas pajak menyimpulkan bahwa tidak ada pembenaran ekonomi untuk meningkatkan biaya layanan entitas pengelola. Perusahaan ditolak pengakuan atas biaya terkait yang dikeluarkan olehnya dengan akrual pajak penghasilan badan, denda dan denda. Pengadilan tiga contoh, menyetujui keputusan inspeksi, mencatat, khususnya, berikut ini.

Menurut Seni. 252 dari Kode Pajak Federasi Rusia, biaya yang dikeluarkan mengurangi pendapatan yang diterima untuk tujuan perpajakan keuntungan jika secara ekonomi dibenarkan, didokumentasikan dan terkait dengan perolehan pendapatan. Biaya yang dibenarkan secara ekonomi adalah biaya yang ditentukan oleh tujuan menghasilkan pendapatan dan konsisten dengan prinsip rasionalitas dan kewajaran. Pengadilan menetapkan dan bahan kasus menegaskan fakta bahwa tidak ada peningkatan volume pekerjaan yang dilakukan oleh perusahaan manajemen sekaligus meningkatkan remunerasi yang dibayarkan oleh wajib pajak kepada perusahaan ini.

Sertifikat entitas pengelola tentang ruang lingkup layanan yang diberikan kepada perusahaan pada periode yang relevan hanya berisi indikasi pekerjaan yang dilakukan untuk perusahaan. Materi kasus tidak mengandung bukti bahwa salah satu dari pekerjaan ini adalah tambahan dalam kaitannya dengan pekerjaan yang dilakukan sebelumnya. Peningkatan staf manajemen perusahaan, aktivitas keuangan dan ekonomi positif perusahaan pada periode yang diaudit tidak menunjukkan peningkatan kewajiban kepada pembayar pajak, tetapi hanya mengkonfirmasi pemenuhan yang tepat oleh perusahaan yang ditentukan dari kewajiban kontraktualnya. Keadaan ini membuktikan kurangnya pembenaran ekonomi yang memadai untuk biaya yang disengketakan dan legalitas penerapan sanksi.

Mahkamah Arbitrase Tertinggi Federasi Rusia tidak menemukan alasan untuk meninjau tindakan peradilan melalui pengawasan, mengadopsi Keputusan No. 4435/07 16.07.2007 tentang penolakan untuk mentransfer kasus ke Presidium pengadilan tersebut.

Kami percaya bahwa kasus kedua, terlepas dari "kelengkapannya", membutuhkan komentar, yang akan kami berikan di bagian selanjutnya.

Kemungkinan kontraargumen

Menganalisis kasus yang sedang dibahas, pertama-tama kami memperhatikan tidak adanya, menurut pendapat kami, tanda-tanda yang jelas dari ketidakmanfaatan dan kewajaran dalam tindakan wajib pajak. Dalam hal ini, kesimpulan inspektorat dan pengadilan didasarkan pada fakta peningkatan remunerasi kepada entitas pengelola tanpa memberikan bukti peningkatan volume pekerjaan yang dilakukan olehnya. Pada saat yang sama, realitas dan dampak positif dari karya-karya ini pada indikator keuangan dan ekonomi masyarakat yang dikendalikan tidak disangkal. File kasus tidak mencerminkan dinamika indikator ini. Namun, bahkan stabilitas mereka dapat membuktikan keunggulan perusahaan manajemen, dengan mempertimbangkan realitas ekonomi Rusia. Timbul pertanyaan: mengapa tindakan entitas ekonomi yang bertujuan mendorong pihak lawan dan keinginan untuk merangsang aktivitasnya yang sukses tidak dapat didefinisikan sebagai bijaksana dan masuk akal?

Keadaan-keadaan ini memberikan alasan untuk berasumsi bahwa kerugian kasus tersebut dapat disebabkan oleh pembuktian yang tidak cukup lengkap oleh wajib pajak tentang posisinya selama pertimbangan kasus tersebut. Dalam hal perselisihan serupa, kami tidak mengecualikan kemungkinan menerapkan posisi berprinsip Mahkamah Konstitusi Federasi Rusia, yang tercermin dalam Putusan 04.06.2007 No. 366-O-P (selanjutnya - Putusan). Pada saat yang sama, posisi ini terutama didasarkan pada kesimpulan yang dibuat sebelumnya oleh pengadilan yang sama, serta pada posisi Pleno Mahkamah Arbitrase Tertinggi Federasi Rusia. Berikut adalah beberapa sorotan dari penilaian ini.

Definisi tersebut mencatat bahwa keabsahan biaya-biaya yang diperhitungkan ketika menghitung dasar pengenaan pajak harus dinilai dengan mempertimbangkan keadaan-keadaan yang menunjukkan niat wajib pajak untuk memperoleh dampak ekonomi sebagai akibat dari usaha nyata atau kegiatan ekonomi lainnya. Pada saat yang sama, kita berbicara tentang niat dan tujuan (orientasi) dari kegiatan ini, dan bukan tentang hasilnya. Pada saat yang sama, validitas manfaat pajak tidak dapat bergantung pada efisiensi penggunaan modal. Peraturan perundang-undangan perpajakan tidak menggunakan konsep kelayakan ekonomi dan tidak mengatur tata cara dan syarat untuk melakukan kegiatan keuangan dan ekonomi. Oleh karena itu, keabsahan pengeluaran yang mengurangi penghasilan yang diterima untuk tujuan perpajakan tidak dapat dinilai dari segi kemanfaatan, rasionalitas, efisiensi atau hasil yang diperoleh. Berdasarkan prinsip kebebasan melakukan kegiatan ekonomi, wajib pajak melakukannya secara mandiri atas risikonya sendiri dan berhak untuk secara independen dan semata-mata mengevaluasi efektivitas dan kemanfaatannya.

Definisi tersebut juga menyatakan bahwa kontrol yudisial tidak dimaksudkan untuk memverifikasi kelayakan ekonomi dari keputusan yang dibuat oleh badan usaha, karena, karena sifat berisiko dari kegiatan tersebut, ada batasan objektif dalam kemampuan pengadilan untuk mengidentifikasi adanya kesalahan perhitungan bisnis. di dalamnya. Oleh karena itu, ketentuan Art. 252 dari Kode Pajak Federasi Rusia tidak mengizinkan interpretasi sewenang-wenang mereka. Mereka membutuhkan pembentukan hubungan objektif antara biaya yang dikeluarkan oleh wajib pajak dan fokus kegiatannya untuk menghasilkan keuntungan. Selain itu, beban untuk membuktikan biaya yang tidak masuk akal ada pada otoritas pajak.

Perhatian khusus dalam Definisi diberikan pada ketentuan-ketentuan ayat 7 Seni. 3 dari Kode Pajak Federasi Rusia tentang interpretasi semua keraguan, kontradiksi, dan ambiguitas tindakan legislatif yang tidak dapat dihilangkan tentang pajak dan biaya yang menguntungkan pembayar pajak.

Dalam situasi serupa, organisasi juga dapat menggunakan klarifikasi yang terkandung dalam resolusi Pleno Mahkamah Arbitrase Tertinggi Federasi Rusia tertanggal 12 Oktober 2006 No. 53 “Tentang penilaian oleh pengadilan arbitrase tentang keabsahan penerimaan manfaat pajak oleh Wajib Pajak” (selanjutnya disebut keputusan). Lagi pula, dengan penurunan pendapatan sebesar jumlah pengeluaran, yang dinyatakan dalam pembayaran remunerasi yang disepakati kepada entitas pengelola, kita berbicara tentang manfaat pajak.

Ini mengikuti dari paragraf 3 dan 4 resolusi bahwa manfaat pajak dapat diakui sebagai tidak dapat dibenarkan, khususnya, dalam kasus di mana:

Untuk tujuan perpajakan, transaksi diperhitungkan yang tidak sesuai dengan yang sebenarnya pengertian ekonomi atau transaksi yang diperhitungkan bukan karena alasan ekonomi atau alasan lain yang wajar (tujuan bisnis);

Manfaat tertentu diterima sehubungan dengan pelaksanaan wirausaha nyata atau kegiatan ekonomi lainnya.

Ayat 4 putusan tersebut juga menyatakan bahwa hal-hal berikut harus diperhatikan. Kemungkinan untuk mencapai hasil ekonomi yang sama dengan manfaat pajak yang lebih rendah yang diterima oleh wajib pajak dengan melakukan transaksi lain yang disediakan atau tidak dilarang oleh undang-undang bukanlah dasar untuk mengakui manfaat tersebut sebagai tidak masuk akal.

Paragraf 6 dari resolusi berisi daftar keadaan yang dengan sendirinya tidak dapat menjadi dasar untuk mengakui manfaat pajak sebagai tidak masuk akal. Di antara keadaan seperti itu adalah saling ketergantungan para peserta dalam transaksi. Dalam hal ini, mari kita kembali ke kasus terakhir yang dibahas. Dari isi undang-undang tersebut, dapat diasumsikan bahwa manajemen perusahaan dan perusahaan yang membuat perjanjian yang relevan dengannya dapat menjadi orang-orang yang saling bergantung. Asumsi ini didasarkan pada kebetulan unsur-unsur individu dari nama-nama badan hukum tersebut. Pada saat yang sama, kami mencatat bahwa tindakan yudisial tidak menyebutkan saling ketergantungan yang diidentifikasi dari para peserta dalam transaksi. Ada kemungkinan bahwa otoritas pajak dan pengadilan sengaja mengabaikan keadaan ini. Dan itulah kenapa.

Klaim inspektorat ditujukan pada harga kontrak, yang, menurut pendapat otoritas pajak, meningkat secara tidak masuk akal. Dan sekarang mari kita ingat sub. 3 hal.2 seni. 40 dari Kode Pajak Federasi Rusia, dari mana berikut bahwa ketika transaksi diselesaikan oleh pihak terkait, inspeksi memiliki hak untuk memverifikasi kebenaran harga yang diterapkan oleh para pihak untuk transaksi ini. Jika keadaan ini dicatat oleh otoritas pajak, ia harus mengikuti instruksi paragraf 3 Seni. 40 dari Kode Pajak Federasi Rusia, tentukan harga pasar layanan identik (homogen) untuk mengelola organisasi. Sebelumnya, kami memperhatikan kompleksitas prosedur semacam itu, dengan mempertimbangkan kekhususan layanan ini. Oleh karena itu, inspektorat dapat menutup mata terhadap fakta saling ketergantungan, lebih memilih cara yang lebih mudah untuk menerapkan sanksi.

Saat ini, undang-undang Federasi Rusia saat ini memungkinkan kemungkinan untuk membuat perjanjian dengan pengusaha perorangan tentang penyediaan layanan berbayar untuk manajemen perusahaan. Sementara itu, otoritas pengatur menganggap perjanjian semacam itu, sebagai suatu peraturan, sebagai opsi untuk menghindari perpajakan. Secara khusus, klaim tidak dapat dihindari jika pengusaha menerapkan sistem perpajakan yang disederhanakan dan membayar pajak dengan tarif 6%. Bisakah mereka ditantang?

16.07.2018Bagian pengantar.

Pertanyaan tentang legitimasi mentransfer kekuasaan kepala badan hukum kepada seorang individu - seorang manajer yang terdaftar dalam status pengusaha perorangan, saat ini tidak memiliki solusi yang jelas.

Di satu sisi, bagian 3 Seni. 5.27 dari Kode Pelanggaran Administratif Federasi Rusia mengatur tanggung jawab untuk menghindari pendaftaran atau pelaksanaan kontrak kerja yang tidak tepat atau kesimpulan dari kontrak hukum perdata, sementara hubungan perburuhan benar-benar terjadi. Hukuman untuk pelanggaran tersebut dapat dikenakan:

- untuk pejabat - dalam jumlah 10.000 hingga 20.000 rubel;

- untuk badan hukum - dari 50.000 hingga 100.000 rubel.

Di sisi lain, undang-undang saat ini tidak menetapkan larangan langsung untuk membuat perjanjian dengan pengusaha tentang penyediaan layanan berbayar untuk mengelola perusahaan.

Oleh karena itu, secara formal, organisasi memiliki hak untuk mengalihkan kekuasaan badan eksekutif kepada manajer - seorang individu dengan status wirausaha. Perwujudan hak ini tergantung pada kehendak organisasi itu sendiri. Selain itu, transfer seperti itu untuk organisasi sama-sama menarik dan berbahaya dari sudut pandang perpajakan.

Apa manfaat pajaknya?

Karakteristik komparatif dari hukum perdata dan hubungan kerja dalam situasi yang dianalisis, untuk kenyamanan, kami sajikan dalam tabel. Misalkan kontrak menetapkan remunerasi manajer dalam jumlah 50.000 rubel.

|

Indikator |

Hubungan kerja dengan individu |

Hubungan hukum perdata dengan IP |

|---|---|---|

|

Subyek kontrak |

Kinerja oleh seorang individu dari fungsi tenaga kerja |

Kinerja IP dari jenis layanan tertentu |

|

Keabsahan |

Perpetual atau mendesak (jika kontrak kerja dibuat untuk jangka waktu tertentu) |

Kontrak hukum perdata selalu dibuat untuk jangka waktu tertentu. |

|

Tugas agen pajak |

Majikan, sebagai agen pajak, wajib menghitung dan memotong pajak penghasilan pribadi ketika membayar penghasilan kepada seorang karyawan dan mentransfernya ke anggaran |

Pelanggan tidak memiliki tugas agen pajak, karena semua pajak atas penghasilan dibayar oleh pengusaha perorangan |

|

Pajak penghasilan pribadi - 6.500 rubel. (50.000 rubel x 13%); asuransi premium(sesuai dengan tarif dasar) - Dana Pensiun Federasi Rusia (22%), Dana Asuransi Sosial (2,9%), CHI (5,1%) - 15.000 rubel. (50.000 rubel x 30%); premi asuransi untuk "cedera" (misalnya, dengan kelas risiko profesional V, tarifnya 0,6%) - 300 rubel. (50.000 RUB x 0,6%) |

USNO - 3.000 rubel. (50.000 rubel x 6%); majikan membayar premi |

|

|

RUB 21.800 (6.500 rubel dipotong dari pendapatan karyawan) |

3.000 rubel (dibayar oleh pengusaha) |

Seperti yang Anda lihat, dengan opsi hubungan kedua, organisasi dapat secara signifikan menghemat pembayaran pembayaran fiskal. Keuntungan lain yang tidak diragukan dari opsi ini adalah sifat mendesak dari hubungan antara para pihak (yang menjamin tidak adanya masalah yang terkait dengan pengurangan atau pemecatan karyawan).

Sementara itu, otoritas pajak sering menganggap pengalihan wewenang untuk mengelola organisasi kepada pengusaha pada sistem perpajakan yang disederhanakan sebagai skema penghindaran pajak, yang tujuannya adalah untuk menghindari tugas agen pajak untuk pajak penghasilan pribadi. Pada saat yang sama, praktik arbitrase dalam sengketa semacam itu bersifat ambigu. Dan mengingat sejak tahun 2017, hubungan di bidang premi asuransi diatur dalam ketentuan Ch. 34 dari Kode Pajak Federasi Rusia, dapat diasumsikan bahwa perselisihan tentang legalitas pengalihan wewenang untuk mengelola perusahaan kepada pengusaha pada sistem perpajakan yang disederhanakan (karena penurunan jumlah premi asuransi) akan berkobar dengan semangat baru.

Contoh penghakiman.

Contoh nyata dari keputusan positif organisasi adalah Keputusan AS PO tertanggal 22/01/2015 No. F06-18785/2013 dalam hal No. A65-8559/2014. Inti dari situasi kontroversial yang muncul pada tahun 2011 adalah sebagai berikut.

Berdasarkan hasil pemeriksaan perusahaan, pemeriksa menganggap bahwa pengalihan kekuasaan kepala kepada pengusaha (salah satu peserta perusahaan) berdasarkan kontrak untuk penyediaan layanan berbayar untuk mengelola perusahaan. kegiatan keuangan dan ekonomi perusahaan saat ini dilakukan untuk menghindari pembayaran pajak penghasilan pribadi (jumlah klaim adalah 669 ribu rubel) .

Namun, pengadilan (ketiga kasus) tidak melihat tindakan perusahaan tersebut sebagai skema yang bertujuan untuk memperoleh manfaat pajak yang tidak dapat dibenarkan. Dalam melakukannya, mereka membuat argumen berikut.

Masyarakat berdasarkan Art. 42 Undang-Undang No. 14-FZ memiliki hak untuk mengalihkan pelaksanaan kekuasaan badan eksekutifnya kepada manajer berdasarkan kontrak. Pengalihan wewenang tersebut kepada manajer merupakan hak prerogatif perusahaan, karena keputusan tersebut masalah ini berada dalam kompetensi rapat umum peserta di perusahaan atau dewan direksi (dewan pengawas), jika yang terakhir diatur oleh piagam (klausul 2, klausa 2.1, pasal 32, klausa 4, klausa 2, pasal 33 UU No. 14-FZ).

Kebetulan kekuasaan direktur umum dengan kekuasaan manajer disebabkan oleh kinerja mereka dari fungsi yang sama mengelola perusahaan, yang langsung mengikuti dari Art. 40 dan 42 UU No. 14-FZ. Keadaan di atas tidak dapat membuktikan kepalsuan (dalih) perjanjian tentang pengalihan kekuasaan badan eksekutif tunggal kepada manajer.

Arbiter AS PO juga menekankan bahwa pendaftaran pengusaha untuk menyelesaikan kontrak yang disengketakan tidak dengan sendirinya menunjukkan ilegalitas tindakan para peserta dalam transaksi. Pada gilirannya, keberadaan status pengusaha tidak hanya mencakup kemungkinan penerapan tarif pajak 6% (tentu saja, jika pengusaha menerapkan sistem perpajakan yang disederhanakan dengan objek pajak "penghasilan"), tetapi juga peningkatan kewajiban untuk kewajiban.

Saling ketergantungan perusahaan dan manajer (yang terakhir, kami ingat, adalah salah satu pesertanya), menurut hakim AS PO, tidak secara jelas menunjukkan tidak masuk akalnya manfaat pajak yang diterima. Yang terakhir hanya dapat dianggap tidak masuk akal jika saling ketergantungan telah mempengaruhi penetapan harga.

Catatan:

Harga kontrak untuk penyediaan layanan untuk kompensasi termasuk kompensasi untuk biaya kontraktor dan remunerasi yang harus dibayar kepadanya (bagian 2 pasal 709 KUH Perdata Federasi Rusia). Penghasilan yang diterima dari penyediaan layanan berbayar termasuk dalam basis pajak "yang disederhanakan". Menurut pendapat Kementerian Keuangan, kompensasi untuk pengeluaran manajer yang dikeluarkan selama menjalankan kekuasaan badan eksekutif tunggal harus dimasukkan dalam pendapatan yang diperhitungkan saat menghitung pajak yang "disederhanakan" (lihat Surat No. 03‑11‑11/ 19830 tanggal 28 April 2014).

Pada saat yang sama, kesimpulan lain dalam situasi serupa dibuat oleh hakim FAS UO dalam Resolusi No. F09-4929/12 tanggal 11.06.2012 dalam kasus No. A50-19343/2011. Dalam perselisihan ini, otoritas pajak dapat membuktikan bahwa kekuasaan badan eksekutif tunggal perusahaan dialihkan kepada pengusaha perorangan untuk mendapatkan manfaat pajak yang tidak masuk akal. Fakta-fakta kasus berikut mempengaruhi hasil perselisihan:

- pendaftaran manajer sebagai pengusaha perorangan dilakukan hanya beberapa hari sebelum keputusan dibuat oleh perusahaan untuk mengalihkan kekuasaan manajer kepadanya dan dihentikan segera setelah pemutusan kontrak untuk penyediaan layanan berbayar untuk manajemen perusahaan;

- pengusaha tidak menunjukkan yang tepat aktivitas bisnis- semua tindakan untuk pendaftaran, perubahan USRIP, penyerahan pengembalian pajak dilakukan oleh pengacara perusahaan tanpa adanya pembayaran untuk layanan yang diberikan oleh pengusaha;

- jumlah penghasilan yang dibayarkan kepada pengelola sedekat mungkin dengan batas penghasilan yang memungkinkan penerapan sistem perpajakan yang disederhanakan;

- pengusaha tidak memiliki klien lain selain perusahaan;

- kontrak untuk penyediaan layanan manajemen dengan pengusaha perorangan berisi tanda-tanda hubungan kerja;

- jadwal kerja manajer bertepatan dengan jadwal kerja karyawan perusahaan.

Mempertimbangkan keadaan di atas, pengadilan sampai pada kesimpulan bahwa perjanjian tentang pengalihan kekuasaan badan eksekutif tunggal kepada manajer, yang dibuat antara perusahaan dan pengusaha, adalah kerja dan dibuat untuk mendapatkan manfaat pajak yang tidak masuk akal. .

Apa hasilnya?

Jadi, kesimpulan dari perjanjian tentang pengalihan kekuasaan badan eksekutif tunggal perusahaan kepada pengusaha dari sudut pandang undang-undang saat ini tidak ilegal, dan pelaksanaan kekuasaan badan eksekutif tunggal adalah kewirausahaan ilegal. aktivitas. Kontrak ini menurut sifatnya dianggap hukum perdata campuran, karena mengandung unsur-unsur tertentu dari kontrak keagenan, manajemen kepercayaan properti, layanan berbayar.

Selain itu, dari par. 2 hal 2.1 seni. 32 UU No. 14-FZ menyatakan bahwa tidak sembarang warga negara dapat menjadi pengelola, tetapi hanya seorang yang menjadi pengusaha perorangan. Lagipula kegiatan wirausaha tanpa pembentukan badan hukum, berbeda dengan pekerjaan, melibatkan kegiatan inisiatif yang terorganisir secara independen dari subjek dengan risikonya sendiri tanpa mematuhi peraturan perburuhan yang diadopsi dalam organisasi tertentu. Dengan kata lain, dalam situasi yang dianalisis, pembuat undang-undang pada awalnya mengasumsikan pembentukan bukan hubungan perburuhan, tetapi hubungan hukum perdata.

Dalam hal ini pengusaha (lihat Putusan Pengadilan Banding Arbitrase Kesembilan tertanggal 05.06.2017 No. 09AP-19171/2017 Perkara No. A40-11416/2016):

- berada dalam hubungan hukum perdata dengan perusahaan berdasarkan perjanjian layanan berbayar;

- disebut sebagai "manajer" dan ditunjuk sebagai "manajer" dalam kontrak yang dibuat atas nama perusahaan dengan rekanan, dokumentasi keuangan dan layanan, serta dalam korespondensi bisnis;

- berhak menerima pembayaran atas jasa yang diberikan olehnya sebagai pengelola perusahaan;

- memperoleh hak dan kewajiban untuk mengelola kegiatan perusahaan saat ini berdasarkan Undang-Undang No. 14-FZ, tindakan hukum lainnya dari Federasi Rusia dan perjanjian.