Proses penghitungan harga pokok produksi. Open Library - perpustakaan terbuka informasi pendidikan

Sistem akuntansi untuk biaya produksi menyediakan model organisasi yang sesuai dengan identifikasi hasil yang andal dan objektif aktivitas ekonomi dan kontrol atas jalannya produksi. Fitur teknologi dan organisasi produksi, durasi siklus produksi, karakteristik kuantitatif dan kualitatif barang memerlukan kombinasi metode dan metode yang berbeda untuk menghitung biaya produksi dan menghitung biaya produksi. Penggunaan satu atau lain sistem akuntansi biaya dan penetapan biaya ditentukan oleh tujuan manajemen dan objek akuntansi biaya dalam organisasi dan dibuat tergantung pada jenis produk, kompleksitasnya, jenis dan sifat organisasi produksi.

Metode utama untuk menghitung biaya per unit produksi dapat diringkas dalam skema berikut:

Gambar 1. Metode utama untuk menghitung biaya produksi per unit

Mari kita analisa cara-cara di atas. Dalam pembagian biaya, biaya waktu dibagi dengan jumlah unit yang diproduksi dalam periode waktu tertentu. Ini adalah bagaimana waktu yang dihabiskan per unit output ditentukan. Penetapan biaya divisi cocok untuk industri di mana produk yang sama diproduksi dalam jumlah besar dan, sebagai aturan, ada sejumlah posisi nomenklatur (misalnya, pertambangan).

Jika, dengan menggunakan format penetapan biaya (pembagian) ini, kami membagi total biaya perusahaan dengan jumlah produk, kami mendapatkan penetapan biaya divisi satu tahap. Untuk transparansi pengeluaran yang lebih besar baru-baru ini metode yang lebih baik sering digunakan, yaitu membagi total biaya bahan produksi dan biaya lainnya.

Anda dapat memperbaiki penetapan biaya divisi dengan membaginya dengan pusat biaya dan elemen biaya. Pembagian biaya berdasarkan elemen disarankan dalam kasus di mana proses yang berbeda dalam biaya diperhitungkan untuk elemen individu. Jika, berdasarkan ukuran perusahaan, setiap tahap produksi dapat dianggap sebagai proses produksi yang lengkap, maka perhitungannya dilakukan secara terpisah dengan metode pembagian. Dengan demikian, perhitungan multi-tahap dengan pembagian direalisasikan. Penetapan biaya tersebut dapat digunakan dalam industri yang lebih kompleks, di mana setiap tahap produksi dicirikan oleh keluaran produk jadi atau produk setengah jadi, yang dapat diproses lebih lanjut atau dijual kepada pihak ketiga (misalnya, pabrik pengolahan susu). ).

Secara konseptual, pembagian biaya didasarkan pada perhitungan elemen biaya dan kuantitas barang jadi. Dengan bentuk yang lebih baik, data ini dibagi lagi menjadi biaya dan volume produksi yang diterima.

Perhatikan bahwa, saat ini, banyak organisasi menetapkan item penetapan biaya, dengan fokus pada Ketentuan Dasar untuk Perencanaan, Akuntansi, dan Penghitungan Biaya Produksi pada perusahaan industri(disetujui oleh Komite Perencanaan Negara Uni Soviet, Komite Negara Uni Soviet, Kementerian Keuangan Uni Soviet, Biro Statistik Pusat Uni Soviet pada 20 Juli 1970 (sebagaimana diubah pada 17 Januari 1983)). Perlu dicatat bahwa daftar yang diberikan dalam Ketentuan Pokok Perencanaan, Akuntansi, dan Penghitungan Harga Pokok Usaha Industri tidak wajib dan tidak lengkap.

Biaya produksi

Sebelum berbicara tentang metode perhitungan, perlu diingat bahwa pada umumnya harga pokok produksi mengacu pada biaya tidak hanya untuk produksinya, tetapi juga untuk penjualannya (biaya komersial). Biaya produksi eksklusif membentuk biaya output (biaya produksi). Pada saat yang sama, ada konsep biaya produksi penuh dan dikurangi. Biaya produksi penuh menyiratkan dimasukkannya biaya langsung dan tidak langsung tanpa pengecualian, dan pengurangan biaya dihitung tanpa memperhitungkan biaya bisnis umum.

Penetapan biaya sebagai alat manajemen biaya

Menurut peraturan tentang akuntansi dan laporan keuangan pekerjaan dalam proses (WIP) dan barang jadi (FP) dalam akuntansi dan pelaporan dapat ditunjukkan dalam penilaian peraturan.

Pada saat yang sama, setelah menghitung biaya aktual dari aset-aset ini, penyimpangannya dari biaya standar terungkap. Tata cara akuntansi atas penyimpangan tersebut diatur pada tingkat perundang-undangan akuntansi (khusus dan aturan umum). Misalnya, jika WIP dalam suatu organisasi diperkirakan pada biaya bahan baku dan bahan (yang diperbolehkan oleh klausul 64 Peraturan Akuntansi dan Akuntansi), pengeluaran untuk semua item biaya langsung lainnya (upah dengan pemotongan, depresiasi, dll. ) dan biaya tidak langsung secara otomatis ditransfer ke biaya produk jadi. Namun, jika "biaya langsung" yang setara dipilih untuk mengevaluasi pekerjaan yang sedang berjalan, ternyata hanya biaya tidak langsung yang sepenuhnya ditransfer ke biaya output. Jika seluruh output diperhitungkan dengan biaya standar, penyimpangannya dari biaya aktual dikaitkan secara eksklusif dengan harga pokok penjualan (bukan "penyelesaian" di sisa GP di gudang).

Ternyata biaya seluruh output dan batch produk tertentu yang dijual tergantung pada metode yang diadopsi di perusahaan dan ditetapkan dalam kebijakan akuntansinya untuk menilai pekerjaan yang sedang berjalan, produk jadi dan keakuratan perhitungannya (ini berlaku untuk indikator standar (direncanakan). Pada saat yang sama, jelas bahwa perkiraan normatif harus cukup akurat dan dapat dibandingkan dengan indikator aktual, dan ini hanya dapat dicapai jika, ketika menormalkan biaya, kontinuitas metode dan prinsip untuk menghitung biaya produksi aktual produk (dan sebaliknya). sebaliknya) dipastikan, khususnya:

- pendekatan untuk pembagian biaya menjadi langsung dan tidak langsung;

- metode menghubungkan biaya langsung dengan biaya produksi, termasuk biaya langsung produksi makanan yang kompleks;

- cara menghubungkan biaya biaya tidak langsung (produksi umum dan bisnis umum).

Pengelompokan dan klasifikasi

Dalam arti luas, biaya adalah biaya sumber daya yang digunakan untuk tujuan tertentu. Diterapkan pada proses produksi dan organisasi akuntansi produksi biaya adalah biaya sumber daya yang membentuk biaya output. Pada gilirannya, biaya yang termasuk dalam biaya penjualan produk, barang (pekerjaan, layanan), berdasarkan PBU 10/99 "Beban organisasi" menerima status pengeluaran.

Salah satu masalah metodologis yang paling penting dipecahkan dalam proses perhitungan harga pokok produksi (baik aktual maupun standar) adalah pembagian biaya produksi menjadi langsung dan tidak langsung. Berdasarkan pengelompokan biaya atas dasar ini, akuntansi sintetis mereka dibangun di atas akun akuntansi. Komposisi biaya langsung dan tidak langsung bersifat individual untuk setiap perusahaan. Ini mungkin tidak hanya karena proses teknologi, tetapi juga oleh kebutuhan pengguna laporan keuangan untuk memperoleh informasi tertentu. Kami akan kembali ke metode membagi biaya menjadi langsung dan tidak langsung, tetapi sekarang tepat untuk mengingat ketentuan umum untuk mengumpulkan informasi tentang semua biaya produksi ah pada akun akuntansi.

Dukungan Informasi

Menurut Petunjuk penggunaan Bagan Akun, semua biaya produksi entah bagaimana terakumulasi pada akun 20 "Produksi utama". Debit akun ini menunjukkan:

- biaya langsung yang terkait langsung dengan pelepasan produk, kinerja pekerjaan, dan penyediaan layanan. Mereka dihapuskan dari kredit akun untuk akuntansi persediaan produksi (khususnya, akun 10 "Bahan" dan 11 "Hewan untuk tumbuh dan penggemukan"), penyelesaian dengan karyawan untuk upah (akun 70 "Penyelesaian dengan personel untuk upah") , dll .;

- biaya produksi tambahan. Dihapuskan dari kredit akun 23 "Produksi bantu";

- kehilangan pernikahan. Dihapuskan dari kredit akun 28 "Perkawinan dalam produksi";

- biaya tidak langsung yang terkait dengan pengelolaan dan pemeliharaan produksi utama. Akun 25 "Beban produksi umum" dan 26 "Beban umum" dihapuskan dari kredit.

Biaya aktual dari produksi yang telah selesai, pekerjaan yang dilakukan dan jasa yang diberikan tercermin dalam kredit akun 20. Saldo debet akun 20 menunjukkan biaya WIP.

Akun 20, serta akun 23 "Industri pembantu" dan 29 "Industri dan pertanian yang melayani" disebut penetapan biaya. Faktanya adalah bahwa pada akun 23 dan 29 biaya aktual produksi yang telah selesai, pekerjaan yang dilakukan dan layanan yang diberikan untuk tujuan tambahan atau servis terbentuk, masing-masing. Saldo akun-akun ini menunjukkan nilai produksi tambahan (pelayanan) yang belum selesai. Dengan kata lain, hitung 23 dan 29 adalah hitung 20 dalam bentuk mini.

Akun 25, 26 dan 28 dicirikan sebagai pengumpulan dan distribusi, karena biaya yang dikumpulkan di sini didistribusikan antara berbagai jenis produk (dengan mendebet akun 20, 23, dll.) sebanding dengan indikator yang disediakan oleh kebijakan akuntansi menggunakan koefisien yang telah dihitung sebelumnya. Namun, apa yang telah dikatakan tanpa tambahan apapun hanya berlaku untuk akuntansi biaya overhead (akun 25). Diketahui bahwa pengeluaran bisnis umum, dengan keputusan organisasi, dapat segera didebit dari akun 26 ke akun 90 "Penjualan" (tanpa distribusi ke akun 20, 23, 29). Ini mengikuti tidak hanya dari Instruksi untuk penggunaan Bagan Akun, tetapi juga dari norma-norma paragraf 9, 20 dari PBU 10/99. Jika metode penutupan akun 26 ini ditetapkan dalam kebijakan akuntansi perusahaan, maka biaya produksi produk dalam akuntansi dihitung sesuai dengan rentang item yang dikurangi. Fakta ini harus diperhitungkan ketika menghitung indikator biaya standar, sehingga jika digunakan dalam akuntansi dan pelaporan untuk tujuan mengevaluasi WIP dan GP, nyata, dan tidak dibuat secara artifisial, penyimpangan biaya aktual dari biaya yang direncanakan (dan sebaliknya ), dll.

Bergantung pada spesifikasi produksi dalam akuntansi, penyimpangan dari aturan yang diumumkan dimungkinkan. Jadi, jika organisasi memiliki produksi tambahan kecil yang dalam keadaan apa pun tidak melakukan pekerjaan (tidak menyediakan layanan) ke samping, tetapi hanya memenuhi kebutuhan internal bengkel produksi untuk perbaikan saat ini, pemeliharaan peralatan, maka pemeliharaan akun 23 dengan perhitungan biaya produksi pekerjaan dan jasa ini tidak sesuai. Dalam hal ini, biaya yang terkait dengan pemeliharaan dan pengoperasian industri tambahan harus dikaitkan dengan biaya toko dan divisi yang menjadi konsumennya, yaitu, ke debit akun 25, 26, dll. Jadi, dalam keadaan tertentu, kehadiran produksi tambahan di perusahaan sama sekali tidak berarti adanya entri pada akun 23 dalam catatan akuntansi.Contoh ilustratif lainnya adalah akuntansi untuk biaya produksi dalam industri produk tunggal. Mereka dapat memperhitungkan biaya pelayanan produksi dan manajemen secara langsung pada akun 20 tanpa pengumpulan sebelumnya pada akun 25 dan 26. Rekomendasi tersebut diberikan dalam Komentar pada Bagan Akun (A.S. Bakaev, L.G. Makarova, E.A. Mizikovsky dan lain-lain. M .: IPB-BINFA, 2002).

Biaya langsung dan tidak langsung

Menurut ide yang diterima secara umum, biaya langsung adalah biaya yang berhubungan langsung dengan objek perhitungan tertentu. Biaya bahan mentah dan bahan serta upah pekerja produksi utama dengan potongan secara tradisional diakui sebagai biaya langsung.

Biaya tidak langsung adalah biaya yang tidak terkait langsung dengan produksi jenis produk tertentu.

Harap dicatat bahwa ketidakmungkinan untuk secara langsung menghubungkan semua jenis biaya dengan biaya produksi tidak berarti bahwa jenis biaya ini tidak langsung, tidak langsung.

Jadi, di sebagian besar industri yang kompleks, bahkan biaya bahan baku dan tenaga kerja langsung harus dialokasikan secara tidak langsung ke biaya produk manufaktur. Akibatnya, pembagian biaya menjadi biaya langsung dan tidak langsung dilakukan semata-mata atas dasar hubungannya dengan produk. Pada saat yang sama, perlu untuk membuat reservasi bahwa klasifikasi biaya seperti itu adalah karakteristik dari industri yang terdiversifikasi. Untuk perusahaan yang memproduksi satu jenis produk (yaitu, hanya memiliki satu objek penetapan biaya), ini tidak relevan, karena semua biaya apriori dianggap langsung.

Jadi, untuk memaksimalkan konvergensi dan komparabilitas indikator normatif dan aktual dari biaya produksi produksi, penting untuk mengidentifikasi kisaran karakteristik biaya langsung dan tidak langsung dari jenis produksi tertentu. Kami hanya dapat memberikan pengelompokan khas biaya produksi perusahaan yang terlibat dalam kegiatan industri.

Gambar 2. Pengelompokan tipikal biaya produksi suatu perusahaan

Objek dan metode penetapan biaya

Metode utama akuntansi biaya dan perhitungan harga pokok produksi adalah metode kustom, metode melintang, metode proses dan metode biaya standar.

Objek perhitungannya adalah:

- satu produk, sekelompok produk homogen;

- proses, redistribusi, produksi, ketertiban;

- produk setengah jadi.

Nomenklatur objek perhitungan adalah hak prerogatif organisasi. Namun, terlepas dari struktur objek perhitungan dan alasan kemunculannya, biaya produksi tidak boleh dipersonalisasi. Ini penting baik untuk penjatahan dan untuk menghitung biaya produksi aktual dari output. Variabilitas, tentu saja, ditentukan sebelumnya oleh keragaman teknologi.

Produk dan grup produk

Jika kita berbicara tentang objek perhitungan dalam bentuk unit produksi, maka cukup jelas bahwa dalam produksi massal dan massal, detail yang berlebihan tidak dapat dibenarkan. Jadi, dalam diversifikasi industri yang berkembang melalui penyatuan bagian dan rakitan (kosong, backlog, dll.), objek perhitungan mau tidak mau menjadi bukan produk, tetapi kelompok homogen produk. Pilihan objek perhitungan dalam bentuk proses, redistribusi, produksi atau pesanan juga tergantung pada spesifikasi akuntansi produksi dan tempat di mana biaya terkait muncul.

Pesanan dan redistribusi

Metode penetapan biaya khusus produk digunakan baik secara individu maupun dalam produksi massal. Objek akuntansi biaya dalam hal ini adalah pesanan individu. Pemesanan dapat dibuka baik untuk satu produk maupun untuk serangkaian produk. Biaya langsung diatribusikan langsung ke pesanan, sedangkan biaya tidak langsung didistribusikan secara proporsional dengan dasar yang diterima untuk pesanan individu. Dalam praktik akuntansi produksi, beberapa modifikasi metode pesanan per pesanan digunakan, tetapi paling sering biaya produksi pesanan secara keseluruhan ditentukan di akhir, sedangkan biaya setiap produk termasuk dalam pesanan. tidak dihitung.

Metode penetapan biaya lintas sektoral biaya produksi berlaku di industri dengan pemrosesan bahan baku yang berurutan dan penggunaan bahan baku yang terintegrasi, di mana proses produksi terdiri dari tahap-tahap terpisah dari siklus teknologi dengan teknologi independen dan organisasi produksi. Keunikan metode per-parsial adalah bahwa biaya diringkas berdasarkan tahapan, yang memungkinkan untuk menghitung biaya produk dari setiap tahap, yang bertindak sebagai produk setengah jadi pada tahap selanjutnya. Jika sebagian barang setengah jadi dipindahkan untuk diproses lebih lanjut, dan sebagian lagi dijual, atau produk heterogen dihasilkan dari satu jenis barang setengah jadi, maka tentu saja diperlukan perhitungan biayanya sendiri. . Namun, ada juga pilihan industri untuk menggunakan metode akuntansi biaya, di mana biaya hanya produk jadi yang dihitung.

Metode proses akuntansi biaya dan penetapan biaya produksi adalah semacam metode lintas sektoral. Ini digunakan dalam industri dengan siklus teknologi pendek, tidak adanya atau tidak signifikannya WIP, rangkaian produk terbatas. Metode ini menyediakan akuntansi biaya yang berbeda untuk setiap proses teknologi (fase), bengkel dan bagian (layanan) dan pusat biaya lainnya. Konstruksi akuntansi semacam itu memastikan perhitungan unit produksi yang diperoleh dalam proses teknologi yang berbeda.

Metode penetapan biaya normatif

Tugas metode normatif akuntansi untuk biaya produksi adalah untuk mengontrol penggunaan sumber daya material, tenaga kerja dan keuangan yang tepat waktu dan rasional.

Organisasi menciptakan tingkat konsumsi sumber daya material dalam pembuatan suatu jenis produk tertentu, misalnya norma pengupahan pekerja selama setiap bulan pelaporan. Tingkat konsumsi yang direncanakan ini adalah perkiraan biaya standar untuk produk. Perbandingan biaya aktual yang dikeluarkan dengan standar biaya saat ini yang disetujui memungkinkan untuk mengidentifikasi bagaimana teknologi pembuatan produk, tingkat konsumsi bahan baku, bahan, biaya tenaga kerja, dll. diamati.

Standar yang ditetapkan merupakan sarana pengendalian operasional dan pengendalian atas tingkat biaya. Proses pengendalian meliputi tiga tahap berturut-turut:

- memperbaiki efisiensi produksi yang sebenarnya;

- perbandingan tingkat efisiensi produksi aktual dan yang diharapkan;

- memberikan umpan balik untuk terus memantau perkembangan acara.

Dengan demikian, penyimpangan bisa positif (artinya penghematan biaya) atau negatif (artinya pengeluaran sumber daya yang berlebihan).

Organisasi yang memproduksi produk harus secara berkala mengevaluasi biaya produk jadi dan produk setengah jadi pada berbagai tahap produksi. Penggunaan metode penetapan biaya standar memungkinkan untuk memperoleh informasi tentang biaya unit produksi, yang memungkinkan untuk menentukan volume dan harga penjualan yang optimal.

Perhatikan bahwa metode penetapan biaya normatif tidak memungkinkan Anda untuk menghitung biaya pesanan secara akurat dan jenis tertentu produk, karena hampir semua biaya overhead dianggap sebagai biaya tetap, yang dihapuskan sebagai biaya dalam jumlah penuh pada periode terjadinya dan tidak didistribusikan antara pesanan dan jenis produk.

Pertimbangkan contoh kecil dari metode standar penetapan biaya. Sebuah perusahaan manufaktur memproduksi gula vanila untuk dijual, yang penjualannya perlu dikemas dalam kantong kertas dengan berat 25 g Harga standar adalah 450 rubel. untuk 1 kg vanillin dan 2 rubel. untuk setiap kantong kertas. Biaya tenaga kerja normatif staf produksi adalah 0,2 jam untuk mengemas satu sachet di toko pengemasan (tarif tenaga kerja - 280 rubel) dan 0,1 jam di toko pengemasan (tarif tenaga kerja - 360 rubel). Standar untuk biaya overhead variabel untuk waktu pembuatan sachet vanillin adalah 0,5 rubel, untuk biaya overhead tetap - 0,7 rubel.

Dengan demikian, biaya produksi standar untuk pembuatan satu sachet vanilin adalah: (450 rubel x 0,025 kg) + 2 rubel. + (0,2 jam x 280 rubel) + (0,1 jam x 360 rubel) + 0,5 rubel + 0,7 gosok. = 106,45 rubel.

Produk setengah jadi

Kami menyebutkan di atas bahwa untuk memecahkan sejumlah masalah produksi, mungkin perlu menghitung biaya tidak hanya produk jadi, tetapi juga produk setengah jadi. Dalam hal ini, metode akuntansi biaya setengah jadi diterapkan. Menurut rekomendasi yang dirumuskan dalam Komentar untuk Bagan Akun baru, metode ini menyiratkan refleksi pergerakan produk antara (produk setengah jadi) dalam produksi pada akun sintetis 21 “Produk setengah jadi produksi sendiri» dengan biaya aktual dan diperlukan terutama untuk menentukan hasil penjualan mereka ke samping. Jika kita membuka buku teks akuntansi, kita akan melihat bahwa buku itu merekomendasikan untuk mengevaluasi produk setengah jadi dari produksi kita sendiri dengan biaya produksi (penuh, tidak lengkap, aktual, standar atau direncanakan). Faktanya adalah bahwa alokasi yang disebut WIP (akun 20) menjadi objek perhitungan independen - produk setengah jadi (akun 21) dalam banyak kasus dibenarkan justru ketika implementasinya dilakukan di samping.

Metode akuntansi biaya yang digunakan di perusahaan (setengah jadi atau tidak setengah jadi) menentukan pilihan opsi yang tepat untuk ringkasan akuntansi biaya produksi. Versi setengah jadi dari akuntansi konsolidasi melibatkan akuntansi paralel dari pergerakan saldo WIP di departemen akuntansi dan penilaian setiap item produk antara yang diproduksi dengan biaya bengkel yang sebenarnya. Terkadang hal ini tidak realistis karena sejumlah alasan produksi dan organisasi yang objektif. Dengan versi akuntansi konsolidasi yang tidak setengah jadi, akuntansi untuk pergerakan cadangan produksi tidak disimpan, dan biaya produksi didistribusikan antara output komoditas dan keseimbangan cadangan produksi di seluruh organisasi.

Metode akuntansi biaya yang tidak setengah jadi menyediakan sistematisasi untuk setiap toko, sedangkan transfer produk setengah jadi dari satu unit produksi ke unit lain hanya tercermin dalam akuntansi operasional tanpa termasuk biaya produk setengah jadi yang diterima untuk diproses. dari toko lain. Saat menggunakan opsi ini, biaya produk bukan setengah jadi, tetapi produk jadi dihitung. Biaya setiap toko dihapuskan dalam bagian partisipasi dalam produksi produk jadi.

Alokasi biaya: teknik penetapan biaya

Perhitungan biaya produksi terdiri dalam menghitung biaya untuk seluruh output produk (unit produk dan kelompok homogen). Pada saat yang sama, perhitungan biaya berarti penentuan total biaya organisasi dengan menghitung biaya item dan total biaya (dengan menjumlahkannya), diikuti dengan pengecualian dari nilai yang dihasilkan dari biaya WIP yang dibawa ke periode mendatang, dan penambahan biaya WIP pada awal periode penagihan. Untuk tujuan ini, biaya langsung terkait dengan produk tertentu, sedangkan biaya produksi yang kompleks dan biaya tidak langsung dialokasikan ke produk. Perhatikan bahwa dalam praktik penetapan biaya, berbagai metode pendistribusian biaya menurut produk digunakan. Pilihan satu atau beberapa teknik atau kombinasi teknik tergantung, pertama, pada sifat produksi (produk tunggal atau multiproduk), dan kedua, pada kombinasi fitur objek perhitungan dan metode akuntansi produksi. Sebutkan metode distribusi biaya menurut produk yang paling banyak diminta:

- penjumlahan biaya;

- penyelesaian langsung;

- metode koefisien;

- penghapusan biaya untuk produk sampingan;

- pembagian.

Kombinasi perhitungan langsung, penjumlahan biaya dan distribusi proporsional banyak digunakan dalam industri produk tunggal, di mana biaya langsung ditransfer ke biaya produk dengan perhitungan dan penjumlahan langsung, dan biaya tidak langsung didistribusikan secara proporsional ke basis yang dipilih. dalam multi-produk dan produksi yang kompleks paling sering, kombinasi metode koefisien atau metode penghapusan biaya dan distribusi proporsional sangat dibutuhkan. Dalam hal ini, bahkan biaya langsung (misalnya, dalam bentuk biaya bahan baku (utama atau tambahan)) didistribusikan di antara produk sesuai dengan koefisien yang dihitung (metode ini juga disebut lokalisasi biaya langsung). Jika spesifikasi produksi memungkinkan kami untuk menerima salah satu produk yang diperoleh sebagai produk utama, dan menganggap sisanya sebagai produk sampingan, maka metode penghapusan biaya digunakan: biaya produk sampingan (menurut meter konvensional yang diadopsi untuk mereka) dikurangkan dari total biaya langsung yang melekat dalam proses teknologi tertentu. Selisih antara biaya total dan biaya produk sampingan dianggap sebagai biaya produksi produk utama. Biaya tidak langsung didistribusikan secara proporsional dengan basis yang dipilih.

Mengenai distribusi biaya tidak langsung, kami menambahkan berikut ini. Secara tradisional diyakini bahwa mereka didistribusikan secara proporsional dengan biaya produksi langsung atau elemen-elemennya (biaya bahan atau tenaga kerja). Namun, dasar untuk menentukan proporsi yang tepat ini paling cocok untuk industri padat karya dengan: level tinggi biaya bahan. Sisanya memiliki hak untuk mengembangkan dan menggunakan metode lain untuk menghubungkan biaya tidak langsung ke produk jadi: melalui penggunaan koefisien yang dihitung secara khusus; sebanding dengan harga jual, sebanding dengan berat produk yang dirilis, dll.

Bibliografi:

- Vakhrushina M.A. Akuntansi manajemen akuntansi: Buku teks. Moskow: Omega-L, 2006.

- Goloviznina A.T., Arkhipova O.I. Akuntansi manajemen akuntansi: Proc. uang saku. Moskow: TK Velby; Prospek, 2003.

- Manajemen Organisasi: Buku Ajar / Ed. A.G. Porshnev. M.: INFRA-M, 2001.

|

|

Sesuai dengan pedoman industri untuk perencanaan, akuntansi dan analisis biaya produksi tiga metode utama dapat dibedakan: ketel, pesanan dan depan. Semua metode lain adalah kombinasi dari ketiga metode ini.

tercantum di atas metode perhitungan berbeda dalam objek perhitungan. Objek penetapan biaya adalah objek yang ingin Anda tentukan biayanya. Pilihan objek perhitungan adalah masalah terpenting dari kebijakan akuntansi perusahaan. Ini menentukan pembangunan seluruh sistem akuntansi analitis dan manajemen, khususnya pembagian biaya menjadi dan tidak langsung. Dalam hal metode biaya boiler, seluruh produksi secara keseluruhan diakui sebagai objek penetapan biaya. Dengan metode kustom, objek adalah produk atau pesanan, dengan metode alternatif, itu adalah redistribusi (yaitu, proses, bagian dari teknologi). Dengan demikian, biaya tidak didistribusikan sama sekali, atau didistribusikan oleh produk (produk), atau oleh proses (partisi ulang).

Satuan berikut digunakan sebagai objek perhitungan:

- satuan alami (potongan, kilogram, meter, dll.);

- unit alami bersyarat, dihitung dengan jumlah satu variasi produk, yang sifat-sifatnya direduksi menjadi nilai dasar parameter;

- satuan konvensional digunakan untuk mengukur produk yang terdiri dari beberapa varietas, sedangkan untuk beberapa atribut diambil salah satu varietas produk sebagai satu kesatuan, dan untuk varietas lain ditetapkan faktor konversi berdasarkan perbandingan nilai atribut untuk varietas produk tersebut. dan untuk varietas yang diambil sebagai satu kesatuan;

- unit biaya (jumlah konsultasi dan layanan lainnya);

- satuan waktu (jam kerja, jam mesin);

- unit kerja (dalam transportasi - satu ton-kilometer kargo yang diangkut).

Pilihan metode penghitungan harga pokok produksi merupakan kelanjutan logis dari metode pengorganisasian produksi, akuntansi operasional, dan alur kerja di setiap perusahaan tertentu.

Metode boiler untuk menghitung biaya produksi

Metode boiler untuk menghitung biaya produksi kurang umum dalam praktiknya. Hal ini disebabkan karena kandungan informasinya yang rendah. hanya dapat memberikan informasi tentang berapa banyak biaya yang dikeluarkan perusahaan secara keseluruhan untuk seluruh proses produksi. Metode perhitungan boiler dibenarkan di perusahaan produk tunggal, misalnya, di industri pertambangan batubara untuk menghitung biaya batubara. Dalam hal ini, tidak diperlukan akuntansi analitik. Biaya unit produksi dalam akuntansi boiler adalah hasil dari membagi jumlah total akumulasi biaya dengan volume produksi secara alami (dalam contoh kita, dengan jumlah ton batubara).

Penggunaan metode biaya boiler di perusahaan yang memproduksi produk heterogen mendistorsi data tentang profitabilitas (tidak menguntungkan) masing-masing produk, karena "pengolesan" biaya, yang dapat menyebabkan adopsi keputusan manajemen yang salah.

Metode kustom untuk menghitung biaya produksi

Dengan metode kustom menghitung harga pokok produksi, objek perhitungan adalah , dibuka untuk produk, pekerjaan terpisah atau layanan.

Metode kustom digunakan untuk produksi produk skala kecil atau tunggal; dalam produksi produk (produk) yang kompleks dan besar atau dalam produksi dengan siklus produksi yang panjang.

Biaya per unit dihitung sebagai hasil membagi total biaya yang terakumulasi untuk pesanan dengan jumlah unit produk yang diproduksi untuk pesanan ini. Oleh karena itu, fitur utama dari metode pemesanan adalah pembentukan volume biaya untuk setiap pesanan dan kesimpulan logis dari proses akuntansi adalah untuk memperoleh informasi tentang pelaksanaan setiap pesanan tertentu.

Metode perhitungan biaya produksi (by-process) yang tepat

Metode ini disebut progresif (by-process), karena objek perhitungannya adalah redistribusi atau beberapa proses, yaitu bagian akhir dari proses teknologi, yang diakhiri dengan pelepasan produk antara atau produk akhir (produk setengah jadi atau produk jadi). produk).

Metode progresif khas untuk produksi massal, di mana produk jadi diproduksi dengan memproses bahan baku pada beberapa tahap (proses, proses) yang mengikuti satu demi satu. Produk melewati semua tahapan yang ditentukan dan dijual sebagai produk akhir dari pemrosesan Beberapa bagian produk hanya dapat melalui satu atau beberapa tahapan awal dan dijual sebagai produk antara. Kondisi yang diperlukan adalah bahwa proses produksi dapat dipecah menjadi operasi berulang yang terus-menerus.

Fitur metode peredelnogo adalah pembentukan biaya untuk setiap proses yang selesai (partisi ulang) atau untuk jangka waktu tertentu. Biaya satu unit produksi partisi ulang dihitung sebagai hasil membagi jumlah biaya yang terakumulasi selama periode waktu tertentu atau selama pelaksanaan suatu proses (distribusi ulang) dengan jumlah unit produksi yang diproduksi selama periode yang dipertimbangkan. atau pada proses yang dipertimbangkan (redistribusi). Biaya unit produk jadi adalah jumlah biaya unit produksi dari semua tahap di mana produk jadi ini diproses.

Hingga saat ini, klasifikasi metode akuntansi biaya produksi dan perhitungan harga pokok produksi telah menjadi bahan diskusi. Dalam peraturan dan instruksi industri untuk perencanaan, akuntansi dan penetapan biaya produk, dua metode utama akuntansi biaya dan penetapan biaya produk dapat dibedakan.- teratur dan frontal. Dalam literatur ekonomi, ada pilihan lain - penulis menambahkan atau menggabungkan karya metode yang berbeda. Secara khusus, metode progresif dan metode proses demi proses tidak dianggap sinonim, tetapi metode penetapan biaya independen.

Namun, metode akuntansi seperti akuntansi biaya standar (biaya standar) atau akuntansi biaya parsial (biaya langsung) bukanlah alternatif untuk metode kustom dan tambahan - masing-masing berfungsi sebagai karakteristik independen dari proses perhitungan, yang memungkinkan untuk diterapkan. dalam praktiknya salah satu dari kombinasi berikut:

· perhitungan pesanan demi pesanan dari biaya produksi aktual penuh;

· perhitungan order-by-order dari biaya produksi standar penuh (standard-cost);

· perhitungan pesanan demi pesanan dari biaya produksi aktual yang tidak lengkap (biaya langsung);

· perhitungan pesanan demi pesanan dari biaya produksi standar yang tidak lengkap (biaya langsung dan biaya standar);

· perhitungan peredelnoe dari biaya produksi aktual penuh;

· perhitungan lintas sektoral dari biaya produksi standar penuh (standard-cost);

· perhitungan inkremental dari biaya produksi aktual yang tidak lengkap (biaya langsung);

· perhitungan side-by-side dari biaya standar produksi yang tidak lengkap (biaya langsung dan biaya standar).

Pembagian metode perhitungan didasarkan pada perbedaan pilihan objek perhitungan, yang ditentukan oleh karakteristik proses teknologi produksi. Dibawah objek perhitungan kami memahami objek yang perlu dihitung biaya aktualnya: produk tertentu dari organisasi secara keseluruhan, divisinya, fase teknologi, transisi, tahapan, redistribusi, dll. Misalnya, untuk teknik mesin, ini adalah detail; untuk angkutan penumpang, tempat pada rute terpisah atau kilometer penumpang; untuk angkutan barang, penerbangan atau ton-kilometer; Katering- piring. Pilihan objek perhitungan adalah salah satu masalah terpenting dari kebijakan akuntansi organisasi, karena tidak hanya pembagian biaya menjadi langsung dan tidak langsung tergantung pada keputusannya, tetapi juga pembangunan seluruh sistem akuntansi analitik.

Pilihan objek perhitungan menentukan pilihan satuan perhitungan(di mana jumlah objek perhitungan diukur). Dengan demikian, mereka digunakan:

unit alami - potongan, meter, kilowatt-jam, dll .;

unit alami bersyarat (impersonal dan diperbesar) - 100 pasang sepatu dari jenis tertentu (sepatu bot musim dingin wanita), satu meter kubik produk beton bertulang, kit peralatan mesin, dll .;

unit bersyarat (dikurangi) - alkohol dari benteng 100 derajat, air suling sepenuhnya, dll.;

Unit biaya - 1000 rubel. layanan konsultasi(auditor), 1000 rubel. memperoleh sekuritas atau pendapatan dari penjualan kembali sekuritas (peserta profesional di pasar sekuritas), dll.;

unit kerja - ton-kilometer kargo yang diangkut;

unit waktu - jam mesin, jam kerja;

unit operasi - daya, produktivitas, parameter produk (aliran udara dengan daya tertentu).

Perbedaan antara boiler, order-by-order dan metode inkremental akuntansi dan perhitungan biaya adalah bahwa dalam kasus pertama, seluruh produksi secara keseluruhan diakui sebagai objek perhitungan, yang kedua - produk (produk), dan yang ketiga - proses (bagian, segmen teknologi). Dengan demikian, biaya didistribusikan baik oleh produk (produk), atau oleh proses (partisi ulang), atau tidak didistribusikan sama sekali. Dari sini menjadi jelas bahwa metode penghitungan harga pokok produksi tidak dapat menjadi solusi yang hanya dapat diterapkan pada kebijakan akuntansi. Sebaliknya, masing-masing metode ini merupakan kelanjutan logis dari metode pengorganisasian produksi, akuntansi operasional (pengiriman) dan alur kerja di setiap organisasi tertentu.

Metode boiler untuk menghitung biaya produksi

Metode boiler untuk menghitung biaya produksi adalah yang paling tidak umum dalam praktiknya. Hal ini disebabkan oleh fakta bahwa konten informasinya minimal: akuntansi hanya dapat memberikan informasi tentang berapa biaya organisasi untuk menghasilkan semua produk. Penggunaan metode ini hanya dibenarkan untuk perusahaan kecil atau untuk industri di mana produksi produk homogen dilakukan - yang disebut industri produk tunggal (misalnya, dalam industri pertambangan batubara untuk menghitung biaya batubara atau serpih di tambang atau potongan individu). Kebutuhan akan akuntansi analitik dalam kasus seperti itu sama sekali tidak muncul. untuk akuntansi boiler, ini adalah hasil membagi jumlah total biaya yang terakumulasi selama periode tersebut dengan volume produk yang dihasilkan secara alami (dalam contoh kami, dengan jumlah ton batubara).

Ada sangat sedikit contoh industri di mana penggunaan akuntansi boiler dibenarkan, dan penggunaan metode ini di perusahaan yang memproduksi produk heterogen merupakan pelanggaran metodologi akuntansi, yang menyebabkan sejumlah konsekuensi negatif. Pertama, keandalan laporan keuangan organisasi berkurang, karena persyaratan klausul 34 Peraturan Akuntansi "Pernyataan akuntansi suatu organisasi" RAS 4/96 dilanggar: "Dalam laporan akuntansi, offset antara aset dan kewajiban, pos laba rugi tidak diperbolehkan, kecuali jika offset tersebut disediakan oleh ketentuan akuntansi yang relevan”. Kedua, konsep laba perusahaan terdistorsi karena "melipat" hasil keuangan berbagai industri (keuntungan dari satu jenis kegiatan dikurangi dengan kerugian dari jenis kegiatan lain), oleh karena itu kegunaan data akuntansi untuk tujuan manajemen berkurang organisasi - perencanaan dan pengelolaan biaya produksi, mengurangi biaya dan meningkatkan profitabilitas produksi. Akhirnya, kemungkinan memenuhi persyaratan Peraturan Akuntansi "Informasi tentang segmen" PBU 12/2000 dan "Informasi tentang operasi yang dihentikan" PBU 16/02 dikecualikan, yang juga tidak memungkinkan kami untuk mempertimbangkan pelaporan yang andal dan lengkap.

cara kustom penetapan biaya produk

Metode kustom untuk menghitung biaya produksi mendapatkan namanya karena fakta bahwa objek perhitungannya adalah pesanan produksi, dibuka untuk produk (sekelompok kecil produk), pekerjaan atau layanan terpisah. Sebagai aturan, setiap pesanan ditujukan untuk pelanggan yang terpisah, konsumen, penerima, dan jumlah produk (produk) untuk setiap pesanan diketahui sebelumnya. Biaya aktual produk yang diproduksi sesuai pesanan ditentukan hanya setelah selesai. Untuk penentuan bulanan dari biaya produksi aktual, pesanan produksi harus, sebagai aturan, dikeluarkan untuk unit produk sebanyak yang direncanakan untuk diproduksi selama bulan tersebut. Dalam pembuatan produk besar dengan siklus produksi yang panjang, pesanan produksi dapat dikeluarkan bukan untuk produk secara keseluruhan, tetapi untuk unit dan rakitan individualnya, yang mewakili struktur lengkap. Ketika mengirimkan produk (produk) ke pelanggan atau ke gudang di bagian sebelum akhir pesanan secara keseluruhan, produk (produk) yang dikirim diperkirakan sebesar biaya yang direncanakan atau aktual dari produk serupa yang diproduksi sebelumnya, dengan mempertimbangkan perubahan dalam desain dan teknologi mereka, serta dengan mempertimbangkan kondisi produksi.

Metode kustom berlaku:

dalam hal produksi produk tunggal atau skala kecil atau dalam kinerja pekerjaan (penyerahan jasa), terutama dengan syarat bahwa produk yang diproduksi untuk setiap pesanan, jika tidak unik, maka setidaknya berbeda secara signifikan dari produk perintah lainnya;

dalam produksi produk (produk) yang kompleks dan besar;

dalam produksi dengan siklus teknologi yang panjang.

Contoh produksi kustom adalah teknik berat, pembuatan kapal, pembuatan pesawat, konstruksi, ilmu pengetahuan dan layanan intelektual (audit, konsultasi), bisnis percetakan dan penerbitan, industri furnitur, layanan perbaikan dan sebagainya.

biaya satuan didefinisikan sebagai hasil pembagian jumlah biaya yang terakumulasi untuk pesanan tertentu dengan jumlah unit produk yang diproduksi untuk pesanan ini. Oleh karena itu, fitur utama dari metode pesanan per pesanan adalah pembentukan volume biaya untuk setiap pesanan yang diselesaikan, dan bukan untuk jangka waktu tertentu.

Untuk organisasi akuntansi terpisah dalam produksi tunggal atau skala kecil, sebagai aturan, sub-akun terpisah dibuka pada akun akuntansi biaya untuk setiap pesanan. Jika jumlah pesanan besar, maka pemisahan akuntansi analitik dicapai dengan: pengkodean dokumen utama . Kode pesanan ditempelkan pada persyaratan bahan untuk penerbitan bahan baku dan bahan, pada daftar gaji untuk penggajian (terutama ketika sepotong-sepotong) dll. Kemudian, dengan memilih catatan dengan kode pesanan yang sama, jumlah biaya yang terkait dengan pelaksanaannya ditentukan. Itu sebabnya akuntansi khusus dapat diterapkan hanya dengan syarat bahwa bahan utama (bahan untuk tujuan teknologi), upah dasar pekerja produksi dan biaya langsung lainnya relatif mudah diidentifikasi dengan produk, pekerjaan atau jasa tertentu (atau kelompoknya).

Akuntansi analitik dalam konteks pesanan individu harus dibangun dengan cara yang sama (pada sub-akun atau dengan metode pengkodean) baik pada akun produk jadi maupun pada akun penjualan. Dengan demikian, kesimpulan logis dari proses akuntansi dengan metode pesanan adalah untuk memperoleh informasi tentang hasil keuangan dari pelaksanaan setiap pesanan tertentu.

Dalam produksi individu dan skala kecil untuk organisasi akuntansi pesanan bagian dan rakitan dibagi lagi:

a) untuk suku cadang dan rakitan yang diproduksi hanya untuk produk (pesanan) khusus yang terpisah. Akuntansi untuk biaya pembuatannya dilakukan sesuai dengan pesanan yang relevan dengan cara yang dijelaskan di atas;

b) pada bagian dan rakitan umum untuk beberapa produk (pesanan). Biaya produksi suku cadang dan rakitan ini, yang biasanya diproduksi secara serial atau produksi massal, dicatat dengan menggunakan metode standar. Untuk set suku cadang dan rakitan yang dimaksudkan untuk pembuatan produk produksi individu, biaya standar dan aktual dihitung.

Total biaya produk yang dibuat khusus adalah jumlah biaya yang diperhitungkan berdasarkan pesanan (dalam hal apa yang disebut suku cadang dan rakitan asli) dan biaya suku cadang dan rakitan umum yang diproduksi dalam produksi serial atau massal.

Semua biaya diatribusikan ke barang dalam proses sampai akhir pesanan. Dalam hal pemenuhan sebagian pesanan dan pengirimannya, output diperkirakan sebesar biaya aktual pesanan yang diselesaikan sebelumnya, dengan mempertimbangkan perubahan dalam desain, teknologi, dan kondisi produksinya. Kerugian dari metode ini akuntansi untuk biaya dan menghitung biaya produksi harus mencakup kurangnya pengendalian operasional atas tingkat biaya, kompleksitas dan persediaan rumit pekerjaan yang sedang berlangsung.

Transversal (berdasarkan proses) metode biaya produk

Metode akuntansi Peredelny itu digunakan di perusahaan dengan produk massal yang homogen dalam hal bahan sumber dan sifat pemrosesan, di mana proses produksi fisikokimia dan termal mendominasi, dan dengan transformasi bahan baku menjadi produk jadi dalam kondisi berkelanjutan dan, sebagai aturan, proses teknologi pendek atau serangkaian proses produksi berurutan, yang masing-masing atau sekelompoknya merupakan redistribusi independen yang terpisah (fase, tahapan) produksi (misalnya, dalam industri kimia dan metalurgi, sejumlah cabang kehutanan, industri ringan dan makanan, dll.). Metode akuntansi progresif juga digunakan dalam industri dengan penggunaan bahan baku yang terintegrasi.

Metode menerima nama peredelenny (by-process) karena fakta bahwa objek perhitungan adalah redistribusi atau beberapa proses. Pada saat yang sama, di bawah redistribusi (berdasarkan proses) mengacu pada bagian akhir dari proses teknologi, yang berakhir dengan pelepasan produk antara atau produk akhir (produk setengah jadi atau produk jadi). Alokasi setiap produk antara dilakukan dengan syarat memiliki arah penggunaan sendiri, yang berarti dapat dijual ke samping.

Metode transversal adalah karakteristik:

untuk produksi massal, di mana produk jadi diproduksi dengan mengolah bahan mentah (blank) pada beberapa tahap (tahap pengolahan, proses) secara berurutan. Pada saat yang sama, sebagian produk melewati semua tahap yang ditentukan dan dijual sebagai produk akhir dari pemrosesan, sementara bagian lain hanya dapat melalui satu atau beberapa tahap awal dan akan dijual sebagai produk antara;

untuk produksi produk yang cukup homogen;

dalam kasus siklus teknologi pendek;

asalkan seluruh proses produksi dapat dipecah menjadi operasi yang terus berulang.

Penetapan biaya progresif (per-proses) adalah tipikal untuk industri di mana produk ditransfer dari satu unit (proses) ke unit lainnya sampai produk benar-benar diproduksi. Setiap unit produksi melakukan beberapa bagian proses keseluruhan produksi dan transfer produk setelah operasi ini ke departemen berikutnya, di mana diproses di operasi berikutnya. Setelah produksi selesai, produk dikirim ke gudang produk jadi. Contoh klasik lintas sektoral adalah industri kimia, penyulingan minyak, metalurgi, tekstil, semen, cat dan pernis, makanan, penggilingan tepung, pulp dan kertas, industri kaca. Cukup efektif, akuntansi penampang dapat digunakan dalam teknik mesin skala besar (misalnya, dalam industri otomotif).

Sejalan dengan proses produksi (dari partisi ulang ke partisi ulang), juga terjadi proses akumulasi biaya (dengan menjumlahkan biaya untuk setiap redistribusi yang telah dikunjungi produk). Oleh karena itu, fitur mendasar dari metode per-peritle adalah pembentukan volume biaya untuk setiap proses yang diselesaikan (partisi ulang) atau untuk jangka waktu tertentu. Untuk mengatur akuntansi terpisah, sub-akun terpisah dibuka pada akun akuntansi biaya untuk setiap proses (partisi ulang). Biaya satu unit produksi partisi ulang didefinisikan sebagai hasil pembagian jumlah biaya yang terakumulasi selama periode waktu tertentu atau selama pelaksanaan suatu proses (redistribusi) dengan jumlah unit produk yang diproduksi selama periode waktu yang dipertimbangkan atau pada proses yang dipertimbangkan (redistribusi). Biaya per unit produk jadi- ini adalah jumlah biaya unit produksi dari semua tahap di mana produk jadi ini diproses. Pada saat yang sama, akuntansi analitik dalam konteks proses individu (partisi ulang) pada akun produk jadi dan penjualan tidak lagi dimungkinkan. Dengan demikian, tidak mungkin untuk memperoleh informasi tentang hasil keuangan dari setiap proses tertentu (partisi ulang), tetapi ini tidak diperlukan, karena, tidak seperti akuntansi pesanan, hasil dari implementasi bukan proses yang terpisah (partisi ulang), tetapi kombinasinya dalam satu atau kombinasi lain, dapat dijual. Adapun hasil keuangan dari penjualan produk berdasarkan pesanan (yaitu, di bawah transaksi terpisah, kontrak), itu dibentuk berdasarkan kondisi di mana biaya produk (produk) yang dijual diambil sama dengan biaya rata-rata dari semua produk (produk) yang diproduksi untuk periode tertentu.

Sebagai objek perhitungan, baik jenis individu maupun kelompok produk dapat diambil, digabungkan atas dasar homogenitas bahan baku dan bahan, output pada peralatan yang sama, kompleksitas produksi dan pemrosesan, homogenitas tujuan, dll. Dalam hal ini, biaya dapat diperhitungkan untuk bengkel (tahap pemrosesan, fase, tahap) secara keseluruhan, dan biaya masing-masing jenis produk yang termasuk dalam kelompok biaya dapat dihitung dengan menggunakan metode yang ekonomis.

Banyak biaya yang dianggap tidak langsung dalam order costing menjadi direct cost in line costing. Misalnya, biaya pengendalian proses produksi.

Kompleksitas dengan metode perhitungan cross-sectional, terdiri dari: dalam memperkirakan nilai pekerjaan yang sedang berjalan. Jika, menurut metode pemesanan, biaya barang dalam proses ditentukan dengan menjumlahkan biaya semua pesanan yang belum selesai, maka dengan metode per pesanan, tidak cukup untuk menghitung jumlah biaya untuk semua redistribusi yang belum selesai. Hal ini diperlukan untuk memasukkan dalam volume pekerjaan dalam proses jumlah biaya untuk redistribusi selesai terkait dengan produk yang redistribusi selesai bukan siklus produksi yang lengkap.

Metode pembentukan biaya proses demi proses dapat diimplementasikan dalam dua versi - setengah jadi dan tidak setengah jadi.

Opsi tidak setengah jadi mengatur sistematisasi biaya sendiri untuk setiap toko, yang mencerminkan transfer produk setengah jadi dari satu unit produksi ke unit lain hanya dalam akuntansi operasional dan tanpa termasuk biaya produk setengah jadi yang diterima untuk diproses dari toko lain. Dalam dokumen akuntansi, pergerakan produk setengah jadi tidak tercermin. Pergerakan mereka dari satu redistribusi ke yang lain dikendalikan sesuai dengan akuntansi operasional pergerakan produk setengah jadi secara fisik, yang dilakukan di toko-toko. Dalam hal ini, biaya produk setengah jadi tidak dihitung, tetapi hanya biaya produk jadi yang dihitung. Kemudian biaya setiap toko dihapuskan dalam bagian partisipasi dalam produksi produk jadi.

Versi setengah jadi didasarkan pada penghitungan tidak hanya produk akhir, tetapi juga produk setengah jadi dari produksi sendiri, yang mencerminkan pergerakan mereka dalam produksi pada biaya aktual. Dengan opsi ini, perpindahan produk setengah jadi dari bengkel ke bengkel didokumentasikan dengan entri akuntansi dan biaya produk setengah jadi dihitung setelah setiap redistribusi.

Tentu saja, jumlah objek penetapan biaya dengan metode setengah jadi meningkat secara signifikan, namun, dengan cara ini, kontrol yang lebih baik atas biaya produk dipastikan.

Akuntansi biaya produksi setengah jadi dapat diatur baik dengan menggunakan akun khusus 21 "Produk setengah jadi dari produksi sendiri", dan tanpa penggunaannya. Dalam kasus pertama, produk setengah jadi dari setiap tahap, kecuali yang terakhir, dikirim ke gudang di setiap bengkel. Departemen akuntansi mendaftarkan operasi ini dengan entri di debit akun 21 dan kredit akun 20. Dalam kasus kedua, produk partisi ulang tidak dikirim ke gudang, tetapi, sesuai dengan dokumentasi teknologi, ditransfer ke bengkel yang berdekatan. Dalam hal ini, departemen akuntansi membuat entri dalam akuntansi analitik ke akun sintetis 20.

Saat menerapkan metode progresif, akuntansi untuk output dengan biaya standar dapat digunakan. Pada saat yang sama, identifikasi sistematis penyimpangan biaya aktual dari norma saat ini (di beberapa industri - dari harga biaya yang direncanakan), yang wajib untuk akuntansi peraturan, harus dilakukan, serta identifikasi perubahan dalam norma-norma ini. Dokumentasi utama dan pelaporan operasional harus mencerminkan (per shift, hari, dekade, dll.) Tidak hanya konsumsi aktual bahan baku, bahan dasar, produk setengah jadi, bahan bakar proses, energi, tetapi juga konsumsinya sesuai dengan norma atau tugas produksi yang dibuat untuk mereka (resep, campuran, dll.).

Penggunaan elemen metode akuntansi normatif harus memastikan identifikasi tepat waktu dari penghematan atau biaya tambahan karena penyimpangan dari proses teknologi yang ditetapkan, perubahan komposisi bahan baku, produk setengah jadi dan bahan yang digunakan, berbagai produk, kelasnya , dll. Lewat sini, penggunaan elemen metode normatif adalah dasar untuk kontrol dan analisis biaya produksi yang tepat, perhitungan yang wajar dari biaya produksi aktual, kontrol atas kepatuhan dan peningkatan standar.

20. Biaya produksi: esensi, jenis, indikator. Metode Biaya

Harga biaya – nilai moneter biaya produksi dan penjualan.

Tergantung pada tahap pembentukan biaya, jenis biaya berikut dibedakan: bengkel, produksi dan komersial atau penuh.

Klasifikasi perhitungan biaya per unit produksi:

Bahan baku

Sampah yang dapat dikembalikan (deductible)

Membeli produk setengah jadi dan layanan produksi dari organisasi dan perusahaan pihak ketiga

Bahan bakar dan energi untuk kebutuhan teknologi.

Biaya transportasi dan pengadaan.

Total biaya bahan

Upah pekerja produksi (dasar dan tambahan)

Pengurangan untuk kebutuhan sosial.

Biaya untuk persiapan dan pengembangan produksi.

biaya overhead

Biaya operasional umum

Biaya operasional lainnya

Biaya produksi

Biaya-biaya untuk penjualan

Biaya non-manufaktur.

Biaya produksi penuh

Harga biaya toko meliputi biaya yang disebabkan oleh teknologi produksi, serta biaya pengorganisasian dan pengelolaan produksi.

Biaya produksi adalah jumlah dari biaya bengkel dan biaya pengelolaan perusahaan dan pengorganisasian produksi secara keseluruhan untuk perusahaan.

Komersial atau biaya penuh - jumlah biaya produksi dan biaya non-produksi yang terkait dengan penjualan produk.

Menurut sifat perhitungannya, biaya produksi yang direncanakan dan dilaporkan (aktual) dibedakan.

Biaya yang direncanakan adalah jumlah biaya per unit output yang diharapkan perusahaan untuk dimiliki dalam periode perencanaan. Perhitungan biaya yang direncanakan didasarkan pada standar progresif untuk biaya tenaga kerja, bahan, penyusutan aset tetap, biaya manajemen, serta pada teknologi yang diadopsi dan organisasi produksi dan jumlah produksi yang direncanakan.

Biaya akuntansi ditentukan sesuai dengan data akuntansi pada jumlah produk yang diterima dan biaya aktual produksinya.

Tergantung pada tempat pembentukan, harga biaya dibedakan:

individu - yang dicirikan oleh biaya yang telah berkembang di perusahaan yang terpisah,

zonal - yang ditandai dengan biaya yang telah berkembang rata-rata untuk zona tersebut,

sektoral - yang ditandai dengan biaya yang telah berkembang rata-rata untuk industri negara.

Indikator utama biaya perusahaan adalah:

Biaya produk komersial

Biaya produk yang sebanding

Harga pokok penjualan

biaya satuan

Biaya per 1 gosok. komoditas (dijual) produk

Metode untuk menghitung biaya produksi.

Penetapan biaya dipahami sebagai perhitungan biaya unit produksi (pekerjaan, jasa), dan penetapan biaya adalah dokumen di mana perhitungan ini dibuat. Objek perhitungan adalah jenis produk (pekerjaan, layanan), per unit yang biayanya ditentukan. Objek dapat berupa produk jadi, pesanan, layanan, unit, suku cadang, dll. Unit perhitungan - unit pengukuran objek perhitungan (ton, potongan, meter, dll.). Perhitungan untuk produk (pekerjaan, layanan) dikompilasi oleh item biaya.

Tujuan penetapan biaya adalah untuk:

memastikan penentuan biaya produk (pekerjaan, layanan) dan semua produk yang dapat dipasarkan;

membuat dasar untuk menentukan harga;

mempromosikan penerapan rezim tabungan, pembukaan dan penggunaan cadangan.

Perhitungan mengandaikan adanya ekonomi dan akuntansi regulasi yang mapan.

Metode perhitungan dasar:

Akun langsung (sederhana) - biaya unit produksi ditentukan dengan membagi biaya semua produk dengan jumlah produk.

Perhitungan dan analitik - berdasarkan perhitungan standar biaya homogen dan distribusi tidak langsung dari biaya kompleks.

Normatif - berdasarkan norma dan standar untuk penggunaan semua sumber daya.

Parametrik - berlaku untuk menghitung biaya produk dari jenis yang sama, tetapi berbeda dalam kualitas.

Varietas - menentukan biaya produksi varietas individu, jumlah (benang), artikel (sepatu).

Properedelny (per fase) - digunakan dalam industri produksi massal dalam proses homogen dan tahapan pemrosesan berurutan.

metode eliminasi biaya, koefisien dan gabungan didasarkan pada penentuan jumlah total biaya untuk pemrosesan bahan baku dan redistribusi selanjutnya ke produk yang dihasilkan. Metode ini digunakan dalam industri yang kompleks, yaitu di mana beberapa jenis produk yang heterogen diperoleh dari satu bahan baku dalam satu proses teknologi. Industri kompleks meliputi: penyulingan minyak, kokas-kimia, pengayaan, daging dan produksi susu. Di sini, total biaya tidak dapat secara langsung dikaitkan dengan jenis produk tertentu, mereka didistribusikan secara tidak langsung.

7. Metode Penghapusan Biaya terdiri dari fakta bahwa dari semua produk yang diperoleh dalam pemrosesan bahan baku yang kompleks, satu jenis dianggap yang utama, sisanya dibeli (produk sampingan). Produk sampingan dinilai pada harga jual perusahaan saat ini, atau pada harga bahan baku yang akan diganti.

Metode ini memiliki kelemahan yang signifikan:

Pembagian menjadi produk utama dan produk sampingan bersifat kondisional

Dengan berbagai macam produk sampingan, biaya pembuatan produk utama dapat diremehkan

Metode ini merangsang produksi produk sampingan yang dijual dengan harga tinggi (ini adalah salah satu alasan Anda dapat menemukan seluruh tabel periodik di tempat pembuangan kami).

8. Kapan metode koefisien(metode distribusi biaya) - semua biaya didistribusikan di antara produk yang diterima secara proporsional dengan koefisien yang dibenarkan secara ekonomi. Dalam hal ini, salah satu produk diambil sebagai unit konvensional, dan sisanya disamakan dengan faktor konversi yang memperhitungkan tanda apa pun.

Biaya produksi satu unit setiap jenis produk dihitung dalam urutan berikut:

Semua output dihitung dalam unit konvensional

Biaya per satu unit produksi konvensional ditentukan dengan membagi semua biaya output dalam unit konvensional

Biaya untuk produksi setiap jenis produk dihitung dengan mengalikan biaya per unit konvensional dengan koefisien konvensional yang sesuai.

9. Metode gabungan menggabungkan dua yang pertama. Esensinya adalah sebagai berikut:

Sebagian besar produk milik yang utama ditentukan;

Produk sampingan dikeluarkan dari biaya total sebagai persentase dari biaya pemrosesan semua bahan mentah;

Jumlah biaya yang tersisa didistribusikan oleh koefisien.

Menghitung biaya jenis produk tertentu (pekerjaan, layanan), akuntansi dan kontrol adalah dasar untuk mengatur perhitungan komersial. Ada perkiraan biaya normatif, terencana dan pelaporan. Penetapan biaya normatif adalah biaya suatu produk, dihitung berdasarkan norma dan standar teknis yang sehat untuk konsumsi hidup dan tenaga kerja yang terwujud pada tanggal tertentu. Penetapan biaya yang direncanakan dapat sama, lebih tinggi atau lebih rendah dari yang standar, karena dalam periode perencanaan, tingkat konsumsi tenaga kerja yang hidup dan terwujud mungkin lebih tinggi atau lebih rendah daripada yang diperhitungkan pada tahap pengembangan perhitungan normatif. Penetapan biaya yang direncanakan dikembangkan, sebagai suatu peraturan, selama satu tahun, dan dalam beberapa kasus selama seperempat.

Pelaporan biaya disusun berdasarkan data akuntansi untuk analisis dan perbandingan data yang direncanakan dan pelaporan.

Penetapan biaya untuk produk dikompilasi oleh item biaya. Pada saat yang sama, biaya langsung (bahan, upah, dll.) ditentukan berdasarkan norma dan harga sumber daya. Biaya pemeliharaan dan pengelolaan dimasukkan sesuai dengan perkiraan dan metodologi yang diterima untuk distribusinya (sebanding dengan upah, dll.). Pengeluaran bisnis umum ditentukan secara proporsional dengan biaya upah. Kontribusi jaminan sosial ditetapkan dengan tarif tertentu. Biaya pemeliharaan peralatan ditentukan secara proporsional dengan upah.

Saat ini krisis membatasi permintaan akhir, sehingga diperlukan perhitungan harga pokok produksi untuk tingkat manajerial perusahaan untuk memutuskan penetapan harga barang. Metode apa yang digunakan untuk menghitung harga pokok produksi dalam akuntansi manajemen di perusahaan? Dalam materi yang diusulkan Anda akan menemukan jawaban untuk ini dan beberapa pertanyaan lainnya.

Konsep umum

Biaya produk, pekerjaan, layanan adalah karakteristik penting yang memungkinkan Anda menghitung harga produk jadi, dengan mempertimbangkan semua biaya produksi. Biaya mencerminkan biaya sumber daya material dan Uang untuk produksi barang, pelaksanaan pekerjaan, penyediaan jasa. Jelas bahwa di kondisi modern nilai tukar yang tidak stabil, sanksi ketat terhadap Rusia, kondisi pasar yang bergejolak, biaya adalah tugas penting untuk akuntansi manajemen.

Biaya produk (pekerjaan, layanan) meliputi:

- biaya yang berhubungan langsung dengan produksi dan penjualan produk;

- biaya penyediaan tenaga kerja (pegawai) bagi perusahaan;

- kontribusi untuk berbagai dana dan anggaran;

- biaya pemeliharaan, pemeliharaan dan pengelolaan organisasi;

- pembayaran Pihak ketiga untuk penyediaan layanan untuk produksi produk;

- biaya untuk persiapan dan pengembangan produk baru;

- biaya lainnya.

Tergantung pada volume biaya, harga biaya dibagi menjadi teknologi, dikurangi, produksi dan penuh (Gbr. 1). Biaya teknologi terdiri dari biaya produksi langsung di lokasi utama produksi. Informasi tentang pengurangan biaya produksi dirangkum dalam akuntansi manajemen. Produksi dan menyelesaikan biaya dibentuk dengan perhitungan.

Beras. 1. Jenis biaya berdasarkan komposisi biaya

Dalam akuntansi manajemen, indikator biaya juga digunakan, yang berbeda dalam metode pembentukannya - biaya yang direncanakan, standar dan aktual.

Biaya yang direncanakan dibentuk dengan perhitungan sesuai dengan norma rata-rata biaya produksi untuk volume yang diusulkan. Biaya standar dihitung menurut norma biaya saat ini (saat ini) per unit produksi, pekerjaan, layanan, dan sebenarnya- menurut data akuntansi biaya pada biaya produksi untuk tertentu periode pelaporan.

Secara terpisah, perlu disorot biaya desain, yang dihitung saat merancang produksi produk, dalam rencana bisnis, perkiraan biaya untuk menilai efektivitas produksi yang diusulkan dari suatu produk atau proses.

Item perhitungan untuk penetapan biaya umum, mereka mewakili nomenklatur terperinci dari beberapa lusin artikel, daftar yang secara signifikan tergantung pada fitur produksi khusus industri, tujuan dan sasaran penetapan biaya, ditentukan oleh manajemen puncak organisasi.

Objek perhitungan (pembawa biaya) adalah jenis produk (karya, layanan) dari perusahaan yang dimaksudkan untuk dijual di pasar:

- produk atau kompleks produk kesiapan penuh atau sebagian - dengan redistribusi, tahapan, proses individu;

- produk atau produk setengah jadi, kelompok produk sejenis, rangkaian produk dengan nama yang sama atau produk tunggal yang diproduksi sendiri-sendiri, objek bangunan, karena tahap konstruksi, dll.;

- jenis pekerjaan dan layanan - transportasi, instalasi, perbaikan, penelitian, dll.

Satuan perhitungan adalah ukuran kuantitatif dari objek perhitungan tertentu. Dan jika objek penetapan biaya menyatakan seluruh volume produk dari jenis ini, maka unit penetapan biaya hanya bagian dari itu yang digunakan untuk penetapan biaya individu dan mencirikan biaya individu dari jenis produk ini.

Semua unit perhitungan dapat direduksi menjadi beberapa kelompok tipologis:

- satuan alami- potongan, ton, kilogram, kilowatt-jam, dll .;

- satuan alami bersyarat- produk impersonal dari jenis yang sama (misalnya, sejumlah pasang sepatu jenis tertentu, pesanan produksi, satu ton pengecoran, satu meter kubik produk beton bertulang, dll.);

- unit perhitungan yang dikurangi atau bersyarat- massa produk tertentu dalam hal kandungan zat yang bermanfaat (kotak kaca bersyarat, produk susu dengan kandungan lemak tertentu, dll.);

- unit operasi- unit daya mesin, unit, mesin, kapasitas produksi instalasi dan struktur, parameter instrumen, area yang dapat digunakan (atau volume) bangunan, dll.;

- unit kerja personel atau alat kerja- jam kerja standar spesialis, hari mesin, ton-kilometer transportasi, dll.

Unit perhitungan yang dinyatakan dalam istilah moneter harus dihindari, misalnya, 125 juta rubel. pekerjaan konstruksi dan instalasi.

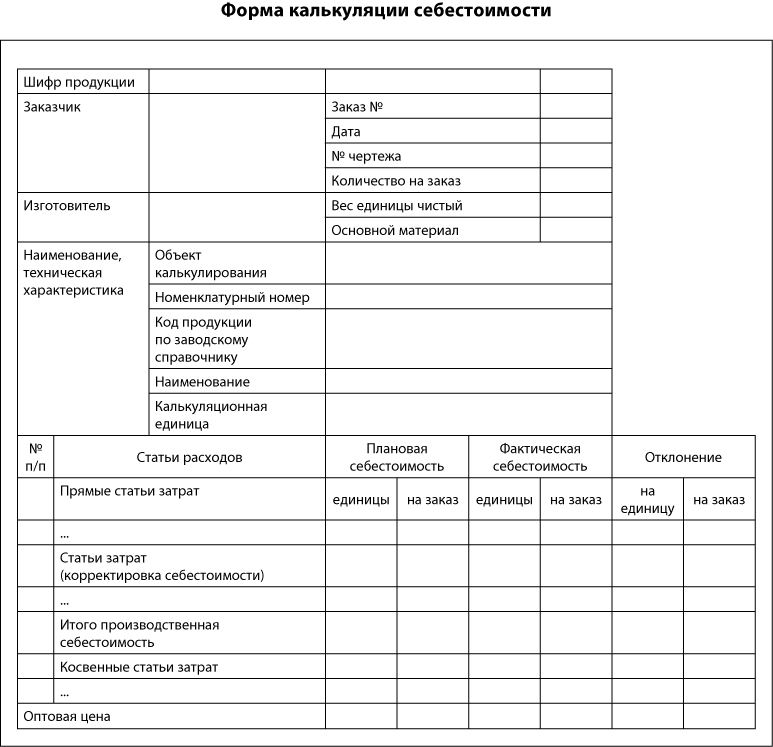

Untuk menghitung biaya produksi (misalnya, pabrik), Anda dapat menggunakan formulir berikut (lihat di bawah).

Perhitungan- Pengelompokan biaya dengan objek perhitungan dan menghitung biaya unit perhitungan.

akuntansi biaya- ini adalah pengelompokan analitis biaya produksi pada akun akuntansi manajemen, dengan ketentuan informasi yang perlu untuk biaya. Untuk tujuan ini, akun 20-29 dari Bagan Akun saat ini untuk akuntansi untuk kegiatan keuangan dan ekonomi organisasi, disetujui oleh Perintah Kementerian Keuangan Rusia tertanggal 31 Oktober 2000 No. 94n (sebagaimana diubah pada 8 November, 2010), digunakan, dipisahkan dari akun lain ke dalam sistem akuntansi manajemen yang terpisah.

Catatan!

Biaya yang terkait dengan biaya produksi dalam akuntansi keuangan diatur oleh instruksi industri tentang perencanaan, akuntansi dan perhitungan harga pokok produk (pekerjaan, jasa). Perhitungan biaya-biaya yang dapat diatribusikan pada harga pokok produksi untuk keperluan penghitungan pajak penghasilan dilakukan sesuai dengan Bab. 25 Kode pajak rf.

Dalam sistem akuntansi manajemen, prosedur pembentukan biaya tidak begitu diatur, karena tugas utama akuntansi manajemen di bidang akuntansi biaya ini adalah menyediakan manajemen perusahaan informasi lengkap tentang biaya dan kemampuan untuk mempengaruhinya.

Metode Biaya

Metode akuntansi biaya produksi dan perhitungan harga pokok produksi dipahami sebagai seperangkat teknik dan metode untuk mendokumentasikan dan mencerminkan biaya produksi, yang memastikan perhitungan biaya produksi aktual, serta alokasi biaya per unit produksi. keluaran.

Tergantung pada efisiensi akuntansi dan pengendalian biaya, ada: metode biaya dan metode akuntansi biaya standar, dan tergantung pada objek akuntansi biaya - metode proses, per-pesanan, dan pesanan dari akuntansi biaya . Dari sudut pandang kelengkapan biaya yang diperhitungkan, ada: perhitungan biaya penuh dan perhitungan biaya tidak lengkap (terpotong). Dalam praktiknya, metode ini digunakan dalam berbagai kombinasi.

Informasi berdasarkan data apa dan untuk tujuan apa berbagai jenis perhitungan dihitung disajikan pada gambar. 2.

Beras. 2. Fitur perhitungan jenis yang berbeda perhitungan

Akuntansi untuk biaya standar dan aktual

Tergantung pada efisiensi akuntansi dan pengendalian biaya, ada:

- metode akuntansi sebenarnyabiaya. Saat menggunakan metode ini, perhitungan dibuat berdasarkan data aktual tentang jumlah dan biaya sumber daya yang dikeluarkan;

- metode biaya standar. Metode ini menggunakan normatif, nilai rata-rata konsumsi dan harga akuntansi dari sumber daya tertentu dalam perhitungan biaya.

Biaya standar per unit produk yang dihasilkan terdiri dari enam elemen:

- harga standar bahan langsung;

- kuantitas normatif bahan langsung;

- normatif waktu kerja(dengan biaya tenaga kerja langsung);

- tingkat standar pembayaran untuk tenaga kerja langsung;

- koefisien normatif biaya overhead variabel;

- koefisien normatif biaya overhead tetap.

Koefisien normatif distribusi biaya overhead dihitung dalam tiga tahap:

1. Perhitungan tingkat proyeksi biaya overhead (OPA) (tergantung pada dinamika biaya dan perkiraan volume produksi).

2. Pilihan basis distribusi ODA. Untuk melakukan ini, hubungan antara biaya overhead dan volume produk jadi ditentukan menggunakan pengukur apa pun kegiatan produksi, misalnya, jumlah orang-h.

3. Membagi nilai proyeksi ODA dengan proyeksi volume produksi, dinyatakan dalam basis distribusi yang dipilih (jam, rubel). ODA dikaitkan dengan setiap jenis produk menggunakan koefisien ini (untuk ini, nilai sebenarnya dari indikator dasar dikalikan dengan koefisien standar).

Mari kita pertimbangkan prosedur perhitungan menggunakan contoh.

Contoh 1

Jumlah biaya tidak langsung yang diharapkan dari LLC " Gelombang baru» untuk periode mendatang adalah 82.700 rubel. Upah pekerja produksi utama dipilih sebagai dasar untuk distribusi mereka, yang, menurut perkiraan departemen perencanaan dan ekonomi, diharapkan dalam jumlah 32.000 rubel.

Penting untuk menentukan biaya satu produk jika biaya bahan aktual berjumlah 20.000 rubel, dan biaya membayar pekerja produksi untuk memproduksi produk adalah 4.200 rubel.

Mari kita tentukan koefisien normatif distribusi biaya overhead:

RUB 82.700 / 32.000 gosok. = 2,6 rubel. ODA / 1 gosok. upah pekerja produksi.

Maka distribusi biaya tidak langsung per produk akan terlihat seperti ini:

- bahan - 20.000 rubel;

- biaya tenaga kerja untuk pekerja produksi - 4.200 rubel;

- biaya overhead: 4200 rubel. × 2,6 rubel = 10.920 rubel.

Total biaya produk adalah 35.120 rubel.

________________________

Jumlah ODA yang dialokasikan dibandingkan dengan ODA aktual pada akhir periode pelaporan.

Metode akuntansi biaya per pesanan, per pesanan, dan per proses

Metode perhitungan dibagi menjadi individu dan massa. Pada gilirannya, metode individual mencakup metode penetapan biaya berdasarkan pesanan, metode massal mencakup metode berurutan dan proses demi proses untuk menghitung biaya produksi.

Metode penetapan biaya lintas sektoral Ini digunakan dalam industri di mana produk jadi diperoleh sebagai hasil dari serangkaian tahap pemrosesan yang berurutan (misalnya, dalam produksi kimia), di masing-masing dari mereka muncul produk setengah jadi (produk setengah jadi). Akuntansi biaya analitis diatur untuk setiap redistribusi. Biaya akhir suatu produk ditentukan sebagai jumlah dari biaya semua tahap di mana produk itu diproses, diproduksi (Gbr. 3).

Perhitungan harga pokok produksi dengan menggunakan metode ini terdiri dari langkah-langkah utama sebagai berikut:

- perhitungan keluaran secara fisik;

- perhitungan output dalam unit arbitrer;

- penjumlahan semua biaya untuk produksi output kotor;

- perhitungan biaya unit produksi bersyarat;

- distribusi biaya antara produk jadi(atau produk setengah jadi) dan barang dalam proses pada akhir periode.

Beras. 3. Metode perhitungan cross-sectional

Contoh 2

Selama produksi bubuk logam pada tahap produksi pertama, 500 ton zat diperoleh, biaya prosesnya mencapai 87.412 rubel.

450 ton zat ini dikirim untuk diproses lebih lanjut, ke tahap kedua, sebagai hasilnya, 300 ton bubuk diperoleh, biaya proses kedua adalah 31.218 rubel. Pada periode pelaporan, 250 ton bubuk dijual, pengeluaran rumah tangga berjumlah 10.200 rubel. Mari kita hitung biaya per ton (Tabel 1).

|

Tabel 1. Perhitungan harga pokok produksi dengan metode progresif |

||||||

|

Panggung |

Kuantitas masuk, t |

Biaya masuk, gosok. |

Biaya panggung, gosok. |

Kuantitas keluar, t |

Sisa stok, t |

Biaya per unit produk manufaktur panggung, gosok. |

____________________

Metode biaya proses digunakan dalam industri dengan jangkauan terbatas, di mana tidak ada pekerjaan yang sedang berlangsung atau di mana stabil, tidak berubah dari bulan ke bulan (misalnya, produksi petrokimia, angkutan dll.). Perhitungan akuntansi analitik biaya produksi dibagi menjadi proses manufaktur yang terpisah berdasarkan jenis produk, kinerja pekerjaan dan layanan.

Dalam hal ini, untuk menentukan biaya per unit produksi, total biaya dibagi dengan hasil total (lihat contoh 3).

Contoh 3

Perusahaan "Inovasi" menghasilkan 10 ribu keping. produk. Sampai dengan tanggal pelaporan, 8 ribu unit telah terjual. Biaya produksi berjumlah 1 juta rubel, dan biaya manajemen dan pemasaran - 100 ribu rubel. Biaya satu unit produksi akan menjadi:

RUB 1.000.000 / 10.000 buah. + 100.000 gosok. / 8000 buah. = 100 rubel. + 12,5 rubel. = 112,5 rubel.

____________________

Metode penetapan biaya khusus berbeda dari yang lain dalam definisi individual dari harga biaya. Dalam akuntansi biaya analitik, biaya produksi dikelompokkan menurut pesanan yang mengeluarkan satu produk atau sekelompok produk identik - seri atau batch kecilnya. Akuntansi biaya utama diatur berdasarkan pesanan terpisah, sementara setiap produk atau serinya dibatasi secara ketat dalam kerangka pesanan ini dari yang lain, organisasi produksi didasarkan pada pemenuhan pesanan tertentu, yang memungkinkan untuk menghitung biaya produksi. sebuah produk, seri mereka sepenuhnya independen dari pesanan lain dalam produksi. Proses produksi tidak perlu dibagi ke dalam periode waktu untuk melokalisasi biaya. Metode akuntansi ini digunakan dalam pekerjaan konstruksi, teknik mesin, penelitian dan pengembangan.

Dalam hal ini, register akuntansi utama adalah memesan kartu catatan, yang mencerminkan semua biaya langsung untuk pesanan tersebut.

Sampai pesanan diterima oleh pelanggan, semua biaya langsung yang terkait dengan pesanan diperlakukan sebagai biaya pekerjaan dalam proses. Setelah penerimaan pekerjaan (pengiriman produk) berdasarkan pesanan, semua akumulasi biaya dibebankan ke biaya pesanan yang diselesaikan. Produksi umum dan biaya bisnis umum diperhitungkan oleh item biaya dan departemen selama periode pelaporan. Pada akhir periode pelaporan, biaya ini dialokasikan ke pesanan sesuai dengan proporsi yang diadopsi oleh organisasi (misalnya, sebanding dengan biaya langsung periode pelaporan).

Setelah menyelesaikan produksi pesanan ini, perkiraan biaya produk yang diproduksi dikompilasi.

Contoh 4

Ada dua lokasi produksi di perusahaan Angin Segar - bengkel No. 1 dan bengkel No. 2. Biaya (upah karyawan dan pengeluaran untuk pemeliharaan peralatan) yang dikumpulkan selama periode pelaporan masing-masing berjumlah 54.269 rubel untuk bengkel. dan 28.318 rubel.

Selama periode pelaporan, toko-toko memproduksi tiga jenis produk - 20, 40 dan 50 buah. masing-masing.

Data biaya bahan langsung untuk produksi produk dan standar waktu pemrosesan setiap jenis produk di setiap bengkel disajikan pada Tabel. 2.

|

Tabel 2. Data biaya bahan langsung untuk produksi |

|||

|

Indeks |

Produk 1 |

Produk 2 |

Produk 3 |

|

Biaya bahan langsung, gosok. |

|||

|

Waktu pemrosesan normatif unit produk, jam mesin: |

|||

Total waktu operasi standar adalah:

- bengkel No. 1: 4.0 jam mesin × 20 pcs. + 1,5 tumbuk.-h × 40 pcs. + 3.0 jam mesin × 50 pcs. = 290 jam mesin;

- bengkel No. 2 = 1,0 jam mesin × 20 pcs. + 1,0 jam mesin × 40 pcs. + 1,0 jam mesin × 50 pcs. = 110 jam mesin

Hitung biaya per jam mesin:

- bengkel No. 1: 54.269 rubel. / 290 jam mesin = 187,1 rubel;

- bengkel nomor 2 = 28.318 rubel. / 110 mobil.-h = 257,4 rubel.

Oleh karena itu, biaya produk akan menjadi:

- item 1: 300 gosok. +187,1 gosok. × 4.0 jam mesin +257,4 gosok. × 1,0 mesin-jam = 1305,8 rubel;

- item 2: 250 gosok. + 187.1 rubel. × 1,5 jam mesin + 257,4 rubel. × 1,0 jam mesin = 788,05 rubel;

- item 3: 500 gosok. + 187.1 rubel. × 3,0 jam mesin +257,4 gosok. × 1,0 jam mesin = 1318,7 rubel.

___________________

akuntansi biaya

Dalam akuntansi manajemen, informasi untuk perhitungan dikelompokkan pada akun 20-29 dengan menyelenggarakan akuntansi analitis khusus.

Anda tidak dapat dibatasi pada satu pengelompokan informasi yang jelas pada akun-akun ini. Untuk menghitung total biaya per item, akun orde kedua berikut diperlukan:

201 "Produksi utama berdasarkan item biaya";

251 "Biaya produksi umum per item";

281 "Perkawinan dalam produksi untuk biaya umum."

Untuk menghitung pengurangan biaya produksi semua produk, akun ini sudah cukup. Untuk menghitung biaya produksi penuh, Anda juga dapat menggunakan akun 261 “Pengeluaran bisnis umum per item”.

Contoh 5

Demi kesederhanaan, kami akan mengecualikan dari perhitungan dalam contoh saldo awal, yang mencerminkan nilai pekerjaan yang sedang berjalan pada awal tahun pelaporan, kami akan mulai "dari awal".

Pada kuartal pertama tahun pelaporan, di perusahaan yagoda Lesnaya, yang memproduksi produk makanan, pada akun akuntansi manajemen untuk menghitung biaya produksi, dilakukan pengelompokan biaya yang diperhitungkan dalam akuntansi keuangan (Tabel 3).

|

Tabel 3. Pengelompokan beban yang dicatat dalam akuntansi keuangan padaSayaseperempat |

||||

|

nomor catatan |

Jumlahnya, ribuan rubel |

Debit akun |

Kredit akun |

|

|

Biaya bahan |

||||

|

Untuk bahan baku |

||||

|

Untuk layanan industri |

||||

|

Pada listrik dari samping |

||||

|

Termasuk: |

||||

|

Untuk bekerja mesin dan peralatan |

||||

|

Untuk bekerja internal sistem transportasi |

||||

|

Untuk penerangan tempat industri |

||||

|

Untuk pengoperasian peralatan di area produksi |

||||

|

Untuk keperluan administrasi dan bisnis umum |

||||

|

Untuk gas untuk ruang ketel |

||||

|

Untuk suku cadang untuk perbaikan |

||||

|

Untuk alat tulis |

||||

|

Biaya tenaga kerja |

||||

|

Gaji: |

||||

|

pekerja produksi |

||||

|

Adjuster dan tukang reparasi |

||||

|

Personil manajemen unit produksi |

||||

|

Perusahaan umum personil manajemen |

||||

|

Personil layanan departemen produksi |

||||

|

Personil layanan umum |

||||

|

Pengurangan cadangan untuk liburan dan remunerasi berdasarkan hasil kegiatan tahunan: |

||||

|

Personil produksi |

||||

|

pekerja produksi |

||||

|

Personil manajemen unit produksi |

||||

|

Personil manajemen umum |

||||

|

Penyusutan: |

||||

|

Bangunan dan struktur tujuan industri |

||||

|

Mesin dan peralatan |

||||

|

Kantor dan bangunan lainnya tujuan manajerial |

||||

|

peralatan Kantor |

||||

|

Biaya lainnya: |

||||

|

Pembayaran konsultan dan auditor |

||||

|

Pembayaran untuk layanan komunikasi |

||||

|

Biaya perjalanan |

||||

|

Pembayaran untuk layanan riset pasar |

||||

|

Untuk meningkatkan keterampilan personel produksi |

||||

|

Untuk layanan keamanan |

||||

|

pada keperluan |

||||

|

Biaya produksi umum dihapuskan ke biaya produksi |

||||

|

Limbah yang dapat didaur ulang diidentifikasi, dinilai dan dikreditkan |

||||

Informasi berikut akan tercermin pada akun akuntansi manajemen (Tabel 4-6).

|

Tabel 4. Refleksi informasi pada akun 201 "Produksi utama berdasarkan item biaya", ribu rubel. |

|||||

|

akun urutan ketiga |

Nama akun |

Pergantian |

Keseimbangan |

||

|

debet |

kredit |

debet |

kredit |

||

|

Bahan baku |

|||||

|

Kembalikan sampah |

|||||

|

Potongan untuk kebutuhan sosial |

|||||

|

biaya overhead |

|||||

|

Total |

1 083 940 |

1 083 940 |

|||

|

Tabel 5. Refleksi informasi pada akun 251 "Biaya produksi umum per item" |

|||||

|

akun urutan ketiga |

Nama akun |

Pergantian |

Keseimbangan |

||

|

debet |

kredit |

debet |

kredit |

||

|

Gaji petugas servis |

|||||

|

Penyusutan mesin dan peralatan |

|||||

|

Perbaikan mesin dan peralatan |

|||||

|

Bahan bakar dan energi dari luar |

|||||

|

Remunerasi personel manajemen unit produksi |

|||||

|

Gaji petugas layanan lainnya |

|||||

|

Penyusutan bangunan dan struktur, persediaan |

|||||

|

Saldo biaya produksi umum |

|||||

|

Total |

|||||

|

Tabel 6. Refleksi informasi pada akun 261 "Pengeluaran bisnis umum menurut item" |

|||||

|

akun urutan ketiga |

Nama akun |

Pergantian |

Keseimbangan |

||

|

debet |

kredit |

debet |

kredit |

||

|

Gaji aparatur administrasi |

|||||

|

Biaya perjalanan dan perjalanan |

|||||

|

Biaya pemeliharaan pemadam kebakaran dan penjaga jaga |

|||||

|

Biaya administrasi lainnya |

|||||

|

Remunerasi tenaga kerja personel ekonomi umum |

|||||

|

Penyusutan aset tetap bisnis umum |

|||||

|

Biaya pemeliharaan gedung dan bangunan untuk keperluan umum |

|||||

|

Biaya pemeliharaan untuk persediaan dan peralatan kantor |

|||||

|

Pelatihan dan pelatihan lanjutan personel |

|||||

|

Layanan perusahaan pihak ketiga |

|||||

Berdasarkan informasi yang diberikan, perhitungan umum biaya produksi untuk kuartal pertama tahun pelaporan terbentuk (Tabel 7).

|

Tabel 7. Perhitungan biaya produksi untukSayakuartal tahun pelaporan, ribu rubel |

|

|

Indeks |

Jumlah |

|

Bahan baku |

|

|

Kembalikan sampah |

|

|

Jasa produksi dari luar |

|

|

Upah pekerja produksi |

|

|

Potongan untuk kebutuhan sosial |

|

|

biaya overhead |

|

|

Mengurangi biaya produksi |

|

|

Biaya operasional umum |

|

|

Biaya produksi |

|

Tarif premi asuransi tergantung pada jenis kegiatan organisasi dan rezim perpajakan (Tabel 8).

|

Tabel 8. Tarif premi asuransi tahun 2015 untuk jaminan pensiun (sosial, kesehatan) wajib |

||

|

Deskripsi pembayaran |

Tarif dasar, % |