Процесс калькулирования себестоимости продукции. Open Library - открытая библиотека учебной информации

Система учета расходов на производство предусматривает организационную модель, соответствующую достоверному и объективному выявлению результатов хозяйственной деятельности и контролю за ходом производства. Технологические и организационные особенности производства, длительность производственного цикла, количественные и качественные характеристики товаров требуют различного сочетания способов и приема учета производственных расходов и калькулирования себестоимости продукции. Использование той или иной системы учета расходов и калькулирования определено целями управления и объектами учета расходов в организации и поставлено в зависимость от вида продукции, ее сложности, типа и характера организации производства.

Основные способы калькулирования себестоимости единицы продукции можно свести в следующую схему

Рисунок 1. Основные способы калькулирования себестоимости единицы продукции

Проанализируем приведенные способы. При калькулировании делением временные затраты делятся на число единиц продукции, произведенных за определенный период времени. Так определяется расход времени на единицу продукции. Калькулирование делением подходит для тех производств, где один и тот же продукт производится в больших количествах и, как правило, имеется ограниченное количество номенклатурных позиций (например, добыча полезных ископаемых).

Если используя данный формат калькулирования (деление) поделить совокупные затраты предприятия на количество продуктов, то получим одноступенчатое калькулирование делением. Для большей прозрачности расходов в последнее время часто используется усовершенствованный метод, который сводится к делению совокупных затрат на производственные материалы и прочие расходы.

Калькулирование делением можно уточнять, производя деление по местам возникновения затрат и элементам затрат. Деление затрат по элементам целесообразно в тех случаях, когда для отдельных элементов учитываются процессы, различающиеся по стоимости. Если исходя из размеров предприятия каждый этап производства возможно рассматривать как законченный производственный процесс, то расчеты по ним производятся отдельно методом деления. Таким образом реализуется многоступенчатое калькулирование делением. Такое калькулирование можно применять в более сложных производствах, где каждый этап производства характеризуется выходом законченного продукта или полуфабриката, который можно как перерабатывать далее, так и реализовывать на сторону (например, молокоперерабатывающий завод).

Концептуально калькулирование делением базируется на расчете элементов затрат и количества готовой продукции . При усовершенствованной форме эти данные в дальнейшем подразделяют на издержки и полученный объем продукции.

Отметим что, в настоящее время многие организации устанавливают статьи калькуляции, ориентируясь на Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970 (ред. от 17.01.1983)). Следует отметить, что приведенный в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях перечень не является обязательным и исчерпывающим.

Себестоимость продукции

До того как говорить о приемах калькулирования, напомним, что в целом под себестоимостью продукции понимаются затраты не только на ее производство, но и на продажу (коммерческая себестоимость). Исключительно производственные затраты формируют себестоимость выпуска продукции (производственная себестоимость). При этом существуют понятия полной и сокращенной производственной себестоимости. Полная производственная себестоимость подразумевает включение прямых и косвенных затрат без каких-либо изъятий, а сокращенная калькулируется без учета общехозяйственных расходов.

Калькулирование как инструмент управления затратами

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности незавершенное производство (НЗП) и готовая продукция (ГП) в учете и отчетности могут быть показаны в нормативной оценке.

При этом после подсчета фактической себестоимости данных активов выявляются ее отклонения от нормативной себестоимости. Порядок учета указанных отклонений урегулирован на уровне бухгалтерского законодательства (специальными и общими правилами). Например, если НЗП в организации оценивается по стоимости сырья и материалов (что допускается п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности), расходы по всем остальным статьям прямых затрат (оплата труда с отчислениями, амортизация и т.д.) и косвенные расходы автоматически переносятся на себестоимость готовой продукции. Если же для оценки незавершенного производства выбран эквивалент «прямые затраты», получается, что только косвенные расходы целиком переносятся на себестоимость выпущенной продукции. В том случае, когда весь выпуск продукции учитывается по нормативной себестоимости, ее отклонения от фактической себестоимости относятся исключительно на себестоимость реализованной продукции (не «оседая» в остатках ГП на складах).

Получается, что от принятых на предприятии и закрепленных в его учетной политике способов оценок незавершенного производства, готовой продукции и точности их расчета (это относится к нормативным (плановым) показателям) зависит себестоимость как всего выпуска, так и конкретной партии реализованной продукции. При этом очевидно, что нормативные оценки должны быть достаточно точны и сопоставимы с фактическими показателями, а это достижимо только тогда, когда при нормировании себестоимости обеспечивается преемственность методов и принципов расчета фактической производственной себестоимости продукции (и наоборот), в частности:

- подходов к разделению расходов на прямые и косвенные;

- способов отнесения на себестоимость продукции прямых расходов, в том числе прямых расходов комплексных пищевых производств;

- способов отнесения на себестоимость косвенных расходов (общепроизводственных и общехозяйственных).

Группировка и классификация

В широком смысле затраты представляют собой стоимость ресурсов, использованных на определенные цели. Применительно к процессу производства и организации производственного учета под затратами подразумевается стоимость ресурсов, формирующих себестоимость выпущенной продукции. В свою очередь, затраты, вошедшие в себестоимость проданной продукции, товаров (работ, услуг), на основании ПБУ 10/99 «Расходы организации» получают статус расходов.

Одной из наиболее важных методологических задач, решаемых в процессе калькулирования себестоимости продукции (как фактической, так и нормативной), является деление производственных затрат на прямые и косвенные. На основе группировки затрат по этому признаку строится их синтетический учет на счетах бухгалтерского учета. Состав прямых и косвенных затрат индивидуален для каждого предприятия. Он может быть обусловлен не только особенностью технологического процесса, но и потребностью пользователей бухгалтерской отчетности в получении информации определенного рода. К приемам разделения затрат на прямые и косвенные мы еще вернемся, а сейчас уместно вспомнить общие положения по сбору информации обо всех производственных затратах на счетах бухгалтерского учета.

Информационное обеспечение

Согласно Инструкции по применению Плана счетов все производственные затраты так или иначе аккумулируются на счете 20 «Основное производство». По дебету этого счета отражаются:

- прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Списываются с кредита счетов учета производственных запасов (в частности, счетов 10 «Материалы» и 11 «Животные на выращивании и откорме»), расчетов с работниками по оплате труда (счета 70 «Расчеты с персоналом по оплате труда») и др.;

- расходы вспомогательных производств. Списываются с кредита счета 23 «Вспомогательные производства»;

- потери от брака. Списываются с кредита счета 28 «Брак в производстве»;

- косвенные расходы, связанные с управлением и обслуживанием основного производства. Списываются с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Фактическая себестоимость завершенной производством продукции, выполненных работ и оказанных услуг отражается по кредиту счета 20. Дебетовое сальдо счета 20 показывает стоимость НЗП.

Счет 20, а также счета 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» называются калькуляционными. Дело в том, что на счетах 23 и 29 формируется фактическая себестоимость завершенной производством продукции, выполненных работ и оказанных услуг вспомогательного или обслуживающего назначения соответственно. Сальдо этих счетов показывает стоимость незавершенного вспомогательного (обслуживающего) производства. Иными словами, счета 23 и 29 - это счет 20 в миниатюре.

Счета 25, 26 и 28 характеризуются как собирательно-распределительные, поскольку затраты, собираемые здесь, распределяются между различными видами продукции (путем списания в дебет счетов 20, 23 и т.д.) пропорционально предусмотренному учетной политикой показателю с помощью заранее рассчитанных коэффициентов. Однако сказанное без каких-либо дополнений относится только к учету общепроизводственных расходов (счет 25). Известно, что общехозяйственные расходы по решению организации могут списываться со счета 26 сразу на счет 90 «Продажи» (без распределения по счетам 20, 23, 29). Это следует не только из Инструкции по применению Плана счетов, но и из норм п. п. 9, 20 ПБУ 10/99. Если в учетной политике предприятия закреплен именно такой способ закрытия счета 26, значит, производственная себестоимость продукции в бухгалтерском учете калькулируется по сокращенной номенклатуре статей. Данный факт необходимо учитывать при подсчете нормативных показателей себестоимости, чтобы в случае их использования в учете и отчетности в целях оценки НЗП и ГП были выявлены действительные, а не искусственно созданные отклонения фактических затрат от плановых затрат (и наоборот) и т.д.

В зависимости от специфики производства в бухгалтерском учете возможны отступления от озвученных правил. Так, если в организации имеются мелкие вспомогательные производства, которые ни при каких обстоятельствах не выполняют работы (не оказывают услуги) на сторону, а лишь удовлетворяют внутренние потребности производственных цехов в текущем ремонте, обслуживании оборудования, то ведение счета 23 с калькулированием производственной себестоимости этих работ и услуг нецелесообразно. В этом случае затраты, связанные с содержанием и функционированием вспомогательных производств, следует относить на затраты тех цехов и подразделений, которые являются их потребителями, то есть в дебет счетов 25, 26 и т.д. Таким образом, при определенных обстоятельствах наличие вспомогательного производства на предприятии вовсе не означает наличие в бухгалтерском учете записей по счету 23. Еще один показательный пример - учет производственных затрат в монопродуктовых производствах. Таковые могут учитывать затраты на обслуживание производства и управление непосредственно на счете 20 без предварительного сбора на счетах 25 и 26. Такие рекомендации даны в Комментариях к Плану счетов бухгалтерского учета (А.С. Бакаев, Л.Г. Макарова, Е.А. Мизиковский и др. М.: ИПБ-БИНФА, 2002).

Прямые и косвенные затраты

Согласно общепринятым представлениям прямыми являются затраты, которые непосредственно относятся к конкретному объекту калькулирования. В качестве прямых традиционно распознаются стоимость сырья и материалов и величина заработной платы основных производственных рабочих с отчислениями.

Косвенными считаются затраты, не имеющие непосредственного отношения к производству конкретного вида продукции.

Обращаем внимание, что невозможность прямого отнесения какого-либо вида затрат на себестоимость продукции еще не означает, что этот вид затрат является косвенным, а не прямым.

Так, в большинстве комплексных производств даже прямые материальные и трудовые расходы приходится распределять на себестоимость выпускаемых продуктов косвенным путем. Следовательно, деление затрат на прямые и косвенные затраты осуществляется исключительно исходя из их связи с продуктом. Вместе с тем необходимо оговориться, что такая классификация расходов свойственна многопрофильным производствам. Для предприятий, выпускающих один вид продукции (то есть имеющих только один объект калькуляции), это неактуально, так как все расходы априори считаются прямыми.

Таким образом, в целях максимального сближения и сопоставимости нормативных и фактических показателей производственной себестоимости продукции важно обозначить круг прямых и косвенных затрат, характерных для данного конкретного типа производства. Мы лишь можем привести типовую группировку производственных затрат предприятий, осуществляющих промышленную деятельность.

Рисунок 2. Типовая группировка производственных затрат предприятия

Объекты и методы калькулирования себестоимости

Основными методами учета затрат и калькулирования себестоимости продукции являются позаказный метод , попередельный метод , попроцессный метод и нормативный метод калькулирования себестоимости .

Объектами калькулирования признаются:

- единичный продукт, группа однородных продуктов;

- процесс, передел, производство, заказ;

- полуфабрикат, деталь.

Номенклатура объектов калькуляции является прерогативой организации. Однако независимо от структуры объектов калькулирования и причин их возникновения производственные затраты не должны обезличиваться. Это важно как для нормирования, так и для подсчета фактической производственной себестоимости выпуска продукции. Вариативность, конечно же, предопределяется многообразием технологий.

Продукты и группы продуктов

Если говорить об объекте калькулирования в виде единицы продукции, то совершенно очевидно, что в массовом и серийном производствах излишняя детализация неоправданна. Так, в многопрофильных производствах, развивающихся посредством унификации деталей и узлов (заготовок, заделов и т.д.), объектом калькуляции неизбежно становится не изделие, а однородная группа изделий. Выбор объекта калькулирования в виде процесса, передела, производства или заказа также зависит от специфики производственного учета и места возникновения соответствующих затрат.

Заказы и переделы

Позаказный метод калькулирования себестоимости продукции применяется как в индивидуальном, так и в серийном производстве. Объектом учета затрат в этом случае являются отдельные заказы. Заказ может открываться как на одно изделие, так и на серию изделий. Прямые затраты относятся непосредственно на заказы, а косвенные распределяются пропорционально принятой базе по отдельным заказам. В практике производственного учета применяется несколько модификаций позаказного метода, но чаще всего производственная себестоимость заказа в целом определяется по его окончании, при этом себестоимость каждого изделия, входящего в заказ, не калькулируется.

Попередельный метод калькулирования себестоимости продукции преобладает в производствах с последовательной переработкой исходного сырья и комплексным использованием сырья, где производственный процесс состоит из отдельных стадий технологического цикла с самостоятельной технологией и организацией производства. Особенность попередельного метода заключается в том, что затраты обобщаются по переделам, что позволяет калькулировать себестоимость продуктов каждого передела, которые выступают в качестве полуфабрикатов в последующих переделах. Если часть полуфабрикатов передается на дальнейшую переработку, а другая часть реализуется либо из одного вида полуфабрикатов вырабатывается разнородная продукция, то, естественно, возникает необходимость обособленного калькулирования их себестоимости. Однако существует и такой отраслевой вариант использования попередельного метода учета затрат, при котором калькулируется себестоимость только продукции, законченной производством.

Попроцессный метод учета затрат и калькулирования себестоимости продукции является разновидностью попередельного метода. Он применяется на производствах с кратким технологическим циклом, отсутствием или незначительностью НЗП, ограниченной номенклатурой выпуска продуктов. Этот метод предусматривает дифференцированный учет затрат по каждому технологическому процессу (фазе), цехам и участкам (службам) и иным центрам возникновения затрат. Такое построение учета обеспечивает калькулирование единицы продукции, полученной в разных технологических процессах.

Нормативный метод калькулирования себестоимости

Задачей нормативного метода учета затрат на производство является контроль за своевременным и рациональным расходованием материальных, трудовых и финансовых ресурсов.

Организацией создаются нормы расхода материальных ресурсов при изготовлении определенного вида продукции, например нормы на оплату труда рабочих в течение каждого отчетного месяца. Эти плановые нормы расхода представляют собой нормативные калькуляции по изделиям. Сопоставление фактически произведенных затрат с утвержденными текущими нормативами затратами позволяет выявить, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т.д.

Установленные нормативы являются средствами оперативного контроля и контроля за уровнем издержек. Процесс контроля включает в себя три последовательные стадии:

- фиксирование фактической эффективности производства;

- сравнение фактической и ожидаемой степени эффективности производства;

- обеспечение обратной связи в целях осуществления постоянного мониторинга за развитием событий.

Соответственно, отклонения могут быть как положительные (означающие экономию в затратах), так и отрицательные (означающие перерасход ресурсов).

Организациями, производящими продукцию, должна производиться периодическая оценка себестоимости готовой продукции и полуфабрикатов на различных стадиях производства. Применение нормативного метода калькулирования себестоимости дает возможность получать информацию о стоимости единицы продукции, что позволяет определить оптимальный объем и цену продаж.

Отметим что, нормативный метод калькулирования не позволяет абсолютно точно рассчитать себестоимость заказов и отдельных видов продукции, поскольку практически все накладные расходы рассматриваются как постоянные затраты, которые списываются в состав расходов в полной сумме в периоде их возникновения и не распределяются между заказами и видами продукции.

Рассмотрим небольшой пример нормативного метода калькулирования себестоимости. Производственное предприятие производит для продажи ванильный сахар, для реализации которого необходимо его расфасовывать в бумажные пакетики весом по 25 г. Нормативные цены составляют 450 руб. за 1 кг ванилина и 2 руб. за каждый бумажный пакетик. Нормативные трудозатраты производственного персонала составляют 0,2 ч. на расфасовку одного пакетика в расфасовочном цехе (ставка оплаты трудозатрат - 280 руб.) и 0,1 ч. в упаковочном цехе (ставка оплаты трудозатрат - 360 руб.). Норматив переменных общепроизводственных расходов на время изготовления пакетика ванилина составляет 0,5 руб., постоянных общепроизводственных расходов - 0,7 руб.

Таким образом, нормативные производственные затраты на изготовление одного пакетика ванилина составят: (450 руб. x 0,025 кг) + 2 руб. + (0,2 ч. x 280 руб.) + (0,1 ч. x 360 руб.) + 0,5 руб. + 0,7 руб. = 106,45 руб.

Полуфабрикаты

Выше мы упомянули, что для решения ряда производственных задач может потребоваться калькуляция себестоимости не только готовой продукции, но и промежуточных продуктов. В этом случае применяется полуфабрикатный метод учета затрат. Согласно рекомендациям, сформулированным в Комментариях к новому Плану счетов бухгалтерского учета, этот метод подразумевает отражение движения промежуточных продуктов (полуфабрикатов) внутри производства на синтетическом счете 21 «Полуфабрикаты собственного производства» по фактической себестоимости и необходим в первую очередь для определения результатов их продажи на сторону. Если же мы откроем учебник по бухгалтерскому учету, то увидим, что в нем рекомендуется оценивать полуфабрикаты собственного производства по производственной себестоимости (полной, неполной, фактической, нормативной или плановой). Дело в том, что выделение так называемого НЗП (счет 20) в самостоятельный объект калькулирования - полуфабрикат (счет 21) в большинстве случаев оправданно именно тогда, когда практикуется его реализация на сторону.

Применяемый на предприятии метод учета затрат (полуфабрикатный или бесполуфабрикатный) предопределяет выбор соответствующего варианта сводного учета производственных затрат. Полуфабрикатный вариант сводного учета предполагает параллельный учет движения остатков НЗП в бухгалтерии и оценку каждого наименования изготовленного промежуточного продукта по фактической цеховой себестоимости. Порой это нереально ввиду целого ряда объективных производственно-организационных причин. При бесполуфабрикатном варианте сводного учета бухгалтерский учет движения производственных заделов не ведется, а производственные затраты распределяются между товарным выпуском и остатками производственных заделов в целом по организации.

Бесполуфабрикатный метод учета затрат предусматривает их систематизацию по каждому цеху, при этом отражение передачи полуфабрикатов из одного производственного подразделения в другое только в оперативном учете происходит без включения себестоимости полуфабрикатов, принятых в обработку из других цехов. При использовании этого варианта исчисляется себестоимость не полуфабрикатов, а готовой продукции. Затраты каждого цеха списываются в доле участия в выпуске готовой продукции.

Распределение затрат: приемы калькулирования

Калькулирование производственной себестоимости заключается в исчислении затрат на весь выпуск продукции (единиц продукции и однородных групп). При этом под исчислением затрат понимается определение совокупных затрат организации по статьям калькуляции и общих затрат (путем их суммирования) с последующим исключением из полученной величины затрат на НЗП, переходящих на будущий период, и добавлением затрат на НЗП на начало расчетного периода. С этой целью прямые затраты соотносятся с конкретными видами продукции, а затраты комплексного производства и косвенные затраты распределяются по продуктам. Отметим, что в практике калькулирования применяются разнообразные приемы распределения затрат по продуктам. Выбор того или иного приема либо комбинации приемов зависит, во-первых, от характера производства (монопродуктового или многопродуктового), а во-вторых, от сочетания признаков объектов калькулирования и методов производственного учета. Назовем наиболее востребованные способы распределения затрат по продуктам:

- суммирование затрат;

- прямой расчет;

- коэффициентный способ;

- исключение затрат на побочную продукцию;

- пропорциональное распределение.

Комбинации прямого расчета, суммирования затрат и пропорционального распределения имеют широкое применение в монопродуктовых производствах, где прямые затраты переносятся на себестоимость продукта путем прямого расчета и суммирования, а косвенные распределяются пропорционально выбранной базе. В многопродуктовых и комплексных производствах чаще всего востребованы комбинации коэффициентного способа или способов исключения затрат и пропорционального распределения. В этом случае даже прямые расходы (например, в виде стоимости сырья (основного или вспомогательного)) распределяются между продуктами согласно рассчитываемым коэффициентам (этот способ также называется прямой локализацией затрат). Если специфика производства позволяет принять один из получаемых продуктов за основной, а остальные считать побочными, то используется способ исключения затрат: стоимость побочных продуктов (по принятым для них условным измерителям) вычитается из общей величины прямых расходов, свойственных конкретному технологическому процессу. Разница между общей суммой затрат и стоимостью попутных продуктов считается затратами на производство основного продукта. Косвенные расходы распределяются пропорционально выбранной базе.

Относительно распределения косвенных расходов добавим следующее. Традиционно считается, что они распределяются пропорционально прямым производственным затратам или их элементам (материальным или трудовым затратам). Однако данная база для определения соответствующей пропорции больше всего подходит для трудоемких производств с высоким уровнем материальных затрат. Остальные вправе разработать и использовать иные методики отнесения косвенных расходов на готовую продукцию: посредством применения специально рассчитанных коэффициентов; пропорционально ценам реализации, пропорционально весу выпущенной продукции и т.д.

Список литературы:

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. М.: Омега-Л, 2006.

- Головизнина А.Т., Архипова О.И. Бухгалтерский управленческий учет: Учеб. пособие. М.: ТК Велби; Проспект, 2003.

- Управление организацией: Учебник / Под ред. А.Г. Поршнева. М.: ИНФРА-М, 2001.

|

|

В соответствии с отраслевыми инструкциями по планированию, учету и анализу себестоимости продукции можно выделить три основных метода : котловой, позаказный и попередельный . Все остальные способы являются комбинацией этих трех методов.

Перечисленные выше методы калькуляции различаются объектами калькулирования. Объект калькулирования - это тот объект, для которого необходимо определить затраты. Выбор объекта калькулирования - важнейший вопрос учетной политики предприятия. Он определяет построение всей системы аналитического и управленческого учета, в частности деление затрат на и косвенные. В случае котлового способа калькулирования, объектом калькулирования признается все производство в целом. При позаказном способе объект - продукт или заказ, при попередельном способе - передел (т.е. процесс, отрезок технологии). Соответственно этому и затраты либо не распределяются вообще, либо распределяются по продуктам (изделиям), либо по процессам (переделам).

В качестве объекта калькулирования используют следующие единицы:

- натуральные единицы (штуки, килограммы, метры и т. п.);

- условно-натуральные единицы, исчисляемые количеством одной разновидности продукции, свойства которой приведены к базовому значению параметров;

- условные единицы, применяются для измерения продукции, состоящей из нескольких разновидностей, при этом по какому-либо признаку одна из разновидностей продукции принимается за единицу, а по другим разновидностям устанавливаются коэффициент пересчета по соотношению величины признака у данной разновидности продукции и у разновидности, принятой за единицу;

- стоимостные единицы (сумма консультационных и прочих услуг);

- единицы времени (час работы, машино-час);

- единицы работ (в перевозках - тонно-километр перевезенного груза).

Выбор способа калькулированния себестоимости продукции является логическим продолжением способа организации производства, оперативного учета и документооборота на каждом конкретном предприятии.

Котловой способ калькулирования себестоимости продукции

Котловой способ калькулирования себестоимости продукции менее распространен на практике. Это объясняется его малой информативностью. может представить только информацию сколько затрат понесло предприятие в целом на весь процесс производства. Оправдан котловой способ калькулирования в монопродуктовых предприятиях, например в угледобывающей промышленности для калькулирования себестоимости угля. В данном случае потребности в каком-либо аналитическом учете нет. Себестоимость единицы продукции при котловом учете является результатом деления всей суммы накопленных затрат на объем продукции в натуральном измерении (в нашем примере - на количество тонн угля).

Применение котлового способа калькулирования себестоимости на предприятиях выпускающих не однородную продукцию искажает данные о прибыльности (убыточности) отдельных изделий, за счет «размазывания» затрат, что может привести к принятию не правильных управленческих решений.

Позаказный способ калькулирования себестоимости продукции

При позаказном способе калькулирования себестоимости продукции объектом калькулирования выступает , открываемый на изделие, отдельную работу или услугу.

Позаказный способ применяется при единичном или мелкосерийном производстве продукции; при производстве сложных и крупных продуктов (изделий) или при производстве с длительным производственным циклом.

Себестоимость единицы продукции рассчитывается как результат деления накопленной по заказу суммы затрат на количество единиц продукции, изготовленной по данному заказу. Поэтому принципиальной особенностью позаказного метода является формирование объема затрат по каждому заказу и логическим завершением учетного процесса является получение информации о реализации каждого конкретного заказа.

Попередельный (попроцессный) способ калькулирования себестоимости продукции

Способ получил название попередельного (попроцессного), потому что объектом калькулирования выступает передел или некоторый процесс, т.е законченная часть технологического процесса, которая завершается выпуском промежуточного или окончательного продукта (полуфабриката или готового изделия).

Попередельный метод характерен для массовых производств, в которых готовая продукция производится путем обработки исходного сырья на нескольких этапах (переделах, процессах), следующих последовательно друг за другом. Продукции проходит все предусмотренные переделы и реализуется в качестве конечного продукта переработки, Некоторые части продукции могут пройти только то или иное количество начальных переделов и быть реализованы в качестве промежуточных продуктов. Необходимым условием является то, что процесс производства может быть разбит на постоянно повторяющиеся операции.

Особенностью попередельного метода является формирование затрат по каждому завершенному процессу (переделу) или за промежуток времени. Себестоимость единицы продукции передела рассчитывается как результат деления накопленной за период времени или за время выполнения процесса (передела) суммы затрат на количество единиц продукции, изготовленной за рассматриваемый период времени или на рассматриваемом процессе (переделе). Себестоимость единицы готовой продукции - это сумма себестоимости единиц продукции всех тех переделов, на которых обрабатывалось данное готовое изделие.

До настоящего времени классификация способов учета производственных затрат и калькулирования себестоимости продукции является объектом дискуссии. В отраслевых положениях и инструкциях по планированию, учету и калькулированию себестоимости продукции можно выделить два основных метода учета затрат и калькулирования себестоимости продукции — позаказный и попередельный. В экономической литературе имеются и другие варианты — авторы работ добавляют или комбинируют разные методы. В частности, попередельный и попроцессный способы считаются не синонимами, а самостоятельными способами калькулирования себестоимости.

Однако такие методы учета, как учет по нормативной себестоимости (стандарт-кост) или учет по неполной себестоимости (директ-костинг), не являются альтернативными для позаказного и попередельного способов — каждый из них служит самостоятельной характеристикой процесса калькулирования, что дает возможность применения на практике одной из следующих комбинаций:

· позаказное калькулирование полной фактической себестоимости продукции;

· позаказное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

· позаказное калькулирование неполной фактической себестоимости продукции (директ-костинг);

· позаказное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост);

· попередельное калькулирование полной фактической себестоимости продукции;

· попередельное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

· попередельное калькулирование неполной фактической себестоимости продукции (директ-костинг);

· попередельное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост).

В основе деления способов калькулирования лежит различие в выборе объекта калькулирования, что определяется особенностями технологических процессов производства продукции. Под объектом калькулирования мы понимаем тот объект, для которого необходимо исчислить фактическую себестоимость: некий продукт организации в целом, ее подразделений, технологических фаз, переходов, стадий, переделов и т.д. Например, для машиностроения — это деталь, для пассажирского транспорта — место на отдельном маршруте или пассажиро-километр, для грузового транспорта — рейс или тонно-километр, для металлургии — некоторое количество чугуна или стали определенной марки (например, тонна), для общественного питания — блюдо. Выбор объекта калькулирования является одним из важнейших вопросов учетной политики организации, поскольку от его решения зависит не только деление затрат на прямые и косвенные, но и построение всей системы аналитического учета.

Выбор объекта калькулирования определяет и выбор калькуляционной единицы (в чем измеряется количество объектов калькулирования). В качестве таковых используются:

· натуральные единицы — штуки, метры, киловатт-часы и др.;

· условно-натуральные единицы (обезличенные и укрупненные) — 100 пар обуви определенного вида (зимних женских сапог), кубический метр железобетонных изделий, станко-комплект и др.;

· условные (приведенные) единицы — спирт крепости 100 градусов, вода полностью дистиллированная и др.;

· стоимостные единицы — 1000 руб. консультационных услуг (аудиторы), 1000 руб. приобретенных ценных бумаг или дохода от перепродажи ценных бумаг (профессиональные участники рынка ценных бумаг) и др.;

· единицы работ — тонно-километр перевезенного груза;

· единицы времени — машино-час, человеко-час;

· эксплуатационные единицы — мощность, производительность, параметры продукции (поток воздуха определенной мощности).

Отличие котлового, позаказного и попередельного способов учета затрат и калькулирования заключается в том, что в первом случае объектом калькулирования признается все производство в целом, во втором — продукт (изделие), а в третьем — процесс (участок, отрезок технологии). Соответственно этому и затраты распределяются либо по продуктам (изделиям), либо по процессам (переделам), либо не распределяются вообще. Отсюда становится понятным, что способ калькулирования себестоимости продукции не может быть решением, применимым исключительно к политике ведения бухгалтерского учета. Напротив, каждый из этих способов является логическим продолжением способа организации производства, оперативного (диспетчерского) учета и документооборота в каждой конкретной организации .

Котловой способ калькулирования себестоимости продукции

Котловой способ калькулирования себестоимости продукции является наименее распространенным на практике. Это вызвано тем, что его информативность минимальна: бухгалтерский учет может предоставить информацию только о том, во что обошлось организации производство всей продукции. Использование данного способа оправдано только для малых предприятий или для отраслей, где осуществляется выпуск однородной продукции, — так называемых монопродуктовых производств (например, в угледобывающей промышленности для калькулирования себестоимости угля или сланца на отдельных шахтах или разрезах). Необходимости в каком-либо аналитическом учете в таких случаях просто не возникает. при котловом учете является результатом деления всей суммы накопленных за период затрат на объем выработанной продукции в натуральном измерении (в нашем примере — на количество тонн угля).

Примеров производств, где применение котлового учета оправдано, очень немного, а использование данного способа на предприятиях, выпускающих неоднородную продукцию, является нарушением методологии бухгалтерского учета, которое приводит к ряду негативных последствий. Во-первых, снижается достоверность финансовой отчетности организации, поскольку нарушается требование п. 34 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/96: «В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету». Во-вторых, искажаются понятия о прибыли предприятия за счет «сворачивания» финансового результата различных производств (прибыль от одного вида деятельности уменьшается за счет убытка от другого вида деятельности), поэтому снижается полезность данных бухгалтерского учета для целей управления организацией — планирования и управления себестоимостью продукции, снижения объемов затрат и повышения рентабельности производства. Наконец, исключается возможность исполнения требований Положений по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 и «Информация по прекращаемой деятельности» ПБУ 16/02, что также не позволяет считать отчетность достоверной и полной .

Позаказный способ калькулирования себестоимости продукции

Позаказный способ калькулирования себестоимости продукции получил свое название в связи с тем, что объектом калькулирования выступает производственный заказ , открываемый на изделие (небольшую группу изделий), отдельную работу или услугу. Как правило, каждый заказ предназначен для отдельного заказчика, потребителя, получателя, а количество продукции (изделий) для каждого заказа известно заранее. Фактическая себестоимость изделий, изготовляемых по заказу, определяется только после его выполнения. Для ежемесячного определения фактической себестоимости продукции производственные заказы должны, как правило, выдаваться на такое количество единиц изделий, которое намечается выпустить в течение месяца. При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а на отдельные его агрегаты и узлы, представляющие законченные конструкции. При сдаче продукции (изделий) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (изделия) оценивается по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции и технологии, а также с учетом условий производства.

Позаказный способ применяется:

· при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг), особенно при условии, что продукция, производимая по каждому заказу, если не уникальна, то хотя бы существенно отличается от продукции других заказов;

· при производстве сложных и крупных продуктов (изделий);

· при производстве с длительным технологическим циклом.

Примерами позаказного производства являются тяжелое машиностроение, судостроение, самолетостроение, строительство, наука и интеллектуальные услуги (аудит, консультирование), типографский и издательский бизнес, мебельная промышленность, ремонтные услуги и др.

Себестоимость единицы продукции определяется как результат деления накопленной по отдельному заказу суммы затрат на количество единиц продукции, изготовленной по данному заказу. Поэтому принципиальной особенностью позаказного метода является формирование объема затрат по каждому завершенному заказу, а не за промежуток времени.

Для организации раздельного учета на единичных или мелкосерийных производствах, как правило, на счете учета затрат по каждому заказу открывается отдельный субсчет. Если же количество заказов велико, то разделение аналитического учета достигается путем кодировки первичных документов . Код заказа проставляется на материальных требованиях на выдачу сырья и материалов, на расчетных ведомостях по начислению заработной платы (в основном при сдельной форме) и т.д. Затем путем выборки записей с одинаковым кодом заказа определяется объем затрат, связанных с его выполнением. Поэтому позаказный учет может применяться только при том условии, что основные материалы (материалы на технологические цели), основная заработная плата производственных рабочих и прочие прямые затраты относительно легко идентифицируются с конкретной продукцией, работами или услугами (или их группами).

Аналитический учет в разрезе отдельных заказов должен быть построен аналогичным образом (на субсчетах или методом кодирования) и на счетах учета готовой продукции, и на счете учета продаж. Таким образом, логическим завершением учетного процесса позаказным методом является получение информации о финансовом результате реализации каждого конкретного заказа.

В индивидуальном и мелкосерийном производстве для организации позаказного учета детали и узлы подразделяются :

а) на детали и узлы, изготовляемые только для отдельного конкретного изделия (заказа). Учет затрат на их изготовление осуществляется по соответствующим заказам в изложенном выше порядке;

б) на детали и узлы, общие для нескольких изделий (заказов). Затраты на производство этих деталей и узлов, изготовляемых, как правило, в порядке серийного или массового производства, учитываются с помощью нормативного метода. На комплекты таких деталей и узлов, предназначенных для изготовления изделий индивидуального производства, исчисляется нормативная и фактическая себестоимость.

Полная себестоимость изготовляемого в индивидуальном порядке изделия складывается из затрат, учтенных по заказу (в части так называемых оригинальных деталей и узлов), и стоимости общих деталей и узлов, изготовляемых в порядке серийного или массового производства.

Все затраты относятся к незавершенному производству вплоть до окончания заказа. При частичном выполнении заказов и их сдаче выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства. К недостаткам данного способа учета затрат и калькулирования себестоимости продукции следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попередельный (попроцессный) способ калькулирования себестоимости продукции

Попередельный метод учета применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, при которой преобладают физико-химические и термические производственные процессы, и с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых или группа которых составляет отдельные самостоятельные переделы (фазы, стадии) производства (например, в химической и металлургической отраслях промышленности, ряде отраслей лесной, легкой и пищевой промышленности и др.). Попередельный метод учета применяется также в производствах с комплексным использованием сырья.

Способ получил название попередельного (попроцессного) в связи с тем, что объектом калькулирования выступает передел или некоторый процесс. При этом под переделом (процессом) понимается законченная часть технологического процесса, которая завершается выпуском промежуточного или окончательного продукта (полуфабриката или готового изделия). Выделение каждого промежуточного продукта осуществляется при условии, что он имеет собственное направление использования, а значит, может быть реализован на сторону.

Попередельный метод характерен :

· для массовых производств, в которых готовая продукция производится путем обработки исходного сырья (заготовок) на нескольких этапах (переделах, процессах), следующих последовательно друг за другом. При этом часть продукции проходит все предусмотренные этапы и реализуется в качестве конечного продукта переработки, другие части могут пройти только то или иное количество начальных этапов и будут реализованы в качестве промежуточных продуктов;

· для производства достаточно однородной продукции;

· в случае недлительного технологического цикла;

· при условии, что весь процесс производства может быть разбит на постоянно повторяющиеся операции.

Попередельная (попроцессная) калькуляция затрат характерна для производств, где изделия переходят от одного подразделения (процесса) к другому, пока изделие не будет изготовлено полностью. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и передает изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства изделие отправляется на склад готовой продукции. Классическими примерами попередельного производства являются химическая промышленность, нефтепереработка, металлургия, текстильная, цементная, лакокрасочная, пищевая, мукомольная, целлюлозно-бумажная, стекольная промышленность. Достаточно эффективно попередельный учет может использоваться в крупносерийном машиностроении (например, в автомобилестроении).

Параллельно процессу производства (от передела к переделу) идет и процесс накопления затрат (путем суммирования затрат по каждому переделу, на котором побывало изделие). Поэтому принципиальной особенностью попередельного метода является формирование объема затрат по каждому завершенному процессу (переделу) или за промежуток времени. Для организации раздельного учета на счете учета затрат по каждому процессу (переделу) открывается отдельный субсчет. Себестоимость единицы продукции передела определяется как результат деления накопленной за период времени или за время выполнения процесса (передела) суммы затрат на количество единиц продукции, изготовленной за рассматриваемый период времени или на рассматриваемом процессе (переделе). Себестоимость единицы готовой продукции — это сумма себестоимости единиц продукции всех тех переделов, на которых обрабатывалось данное готовое изделие. При этом аналитический учет в разрезе отдельных процессов (переделов) на счетах учета готовой продукции и продаж уже невозможен. Таким образом, нельзя получить информацию о финансовом результате каждого конкретного процесса (передела), но этого и не требуется, так как в отличие от позаказного учета реализации подлежит результат выполнения не отдельного процесса (передела), а их совокупности в том или ином сочетании. Что же касается финансового результата от реализации продукции по заказу (то есть по отдельной сделке, договору), то он формируется на базе условия, согласно которому себестоимость данных реализованных продуктов (изделий) принимается равной средней себестоимости всех продуктов (изделий), произведенных за данный период.

В качестве объекта калькулирования могут быть приняты как отдельные виды, так и группы продукции, объединенные по признаку однородности сырья и материалов, выработки на одном и том же оборудовании, сложности производства и обработки, однородности назначения и т.д. При этом расходы могут учитываться по цеху (переделу, фазе, стадии) в целом, а себестоимость отдельных видов продукции, включенных в калькуляционную группу, — исчисляться с помощью экономически обоснованных методов.

Многие затраты, которые считаются косвенными при позаказной калькуляции себестоимости, становятся прямыми при попередельной калькуляции. Например, расходы на контроль процесса производства.

Сложность при попередельном методе калькулирования заключается в оценке стоимости незавершенного производства . Если при позаказном методе стоимость незавершенного производства определяется путем суммирования затрат по всем незаконченным заказам, то при попередельном методе исчислить сумму затрат по всем незавершенным переделам не достаточно. Необходимо включить в объем незавершенного производства сумму затрат по завершенным переделам, относящуюся к продукции, для которой пройденные переделы не являются полным производственным циклом.

Попроцессный метод формирования себестоимости может быть реализован в двух вариантах — полуфабрикатном и бесполуфабрикатном.

Бесполуфабрикатный вариант предусматривает систематизацию собственных затрат по каждому цеху, отражение передачи полуфабрикатов из одного производственного подразделения в другое только в оперативном учете и без включения себестоимости полуфабрикатов, принятых в обработку из других цехов. В бухгалтерских документах движение полуфабрикатов не отражают. Их движение от одного передела к другому контролируют по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. В этом случае себестоимость полуфабрикатов не исчисляется, а рассчитывается себестоимость только готовой продукции. Тогда затраты каждого цеха списываются в доле участия в выпуске готовой продукции.

Полуфабрикатный вариант основан на калькулировании не только конечной продукции, но и полуфабрикатов собственного производства, отражении их движения внутри производства по фактической себестоимости. При этом варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими проводками и калькулируют себестоимость полуфабрикатов после каждого передела.

Безусловно, количество объектов калькулирования при полуфабрикатном методе существенно увеличивается, однако таким образом обеспечивается лучший контроль за себестоимостью продукта.

Полуфабрикатный учет производственных затрат может быть организован как с использованием специального счета 21 «Полуфабрикаты собственного производства», так и без его применения. В первом случае полуфабрикаты каждого передела, кроме последнего, в каждом цехе сдаются на склад. Эту операцию бухгалтерия оформляет записью по дебету счета 21 и кредиту счета 20. Во втором случае продукты переделов не сдаются на склад, а в соответствии с технологической документацией передаются в смежный цех. В этом случае бухгалтерия производит записи в аналитическом учете к синтетическому счету 20.

При применении попередельного метода может быть использован учет выпуска продукции по нормативной себестоимости. При этом должно осуществляться обязательное для нормативного учета систематическое выявление отклонений фактических расходов от текущих норм (в отдельных отраслях — от плановой себестоимости), а также выявление изменений этих норм. В первичной документации и в оперативной отчетности должен отражаться (за смену, сутки, декаду и т.д.) не только фактический расход сырья, основных материалов, полуфабрикатов, технологического топлива, энергии, но и расход их по нормам или составленным на них производственным заданиям (рецептурам, смескам и т.д.).

Использование элементов нормативного метода учета должно обеспечить своевременное выявление экономии или дополнительных затрат за счет отступлений от установленного технологического процесса, изменений состава израсходованного сырья, полуфабрикатов и материалов, ассортимента выпущенной продукции, ее сортности и т.п. Таким образом, использование элементов нормативного метода является основой для надлежащего контроля и анализа затрат на производство, обоснованного калькулирования фактической себестоимости продукции, контроля за соблюдением и совершенствованием норм.

20. Себестоимость продукции: сущность, виды, показатели. Методы калькулирования себестоимости

Себестоимость – денежное выражение затрат на производство и реализацию продукции.

В зависимости от этапов формирования затрат различают следующие виды себестоимости: цеховую, производственную и коммерческую или полную.

Калькуляционная классификация затрат на единицу продукции:

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные полуфабрикаты и услуги производственного характера сторонних организаций и предприятий

Топливо и энергия на технологические нужды.

Транспортно-заготовительные расходы.

Итого материальных затрат

Заработная плата производственных рабочих (основная и дополнительная)

Отчисления на социальные нужды.

Расходы на подготовку и освоение производства.

Общепроизводственные расходы

Общехозяйственные расходы

Прочие производственные расходы

Производственная себестоимость

Коммерческие расходы

Внепроизводственные расходы.

Полная себестоимость продукции

Цеховая себестоимость включает затраты, обусловленные технологией производства продукции, а также затраты по организации и управлению производством.

Производственная себестоимость представляет собой сумму цеховой себестоимости и затрат по управлению предприятием и организацией производства в целом по предприятию.

Коммерческая или полная себестоимость – сумма производственной себестоимости и непроизводственных расходов, связанных с реализацией продукции.

По характеру исчисления различают плановую и отчетную (фактическую) себестоимость продукции.

Плановая себестоимость представляет собой сумму затрат на единицу продукции, которую предприятие предполагает иметь в планируемом периоде. Исчисление плановой себестоимости базируется на прогрессивных нормативах затрат труда, материалов, износа основных средств, расходов по управлению, а также на принятой технологии и организации производства и плановом количестве продукции.

Отчетная себестоимость определяется по данным бухучета о количестве полученной продукции и фактических затратах на ее производство.

В зависимости от места формирования различают себестоимость:

индивидуальную – которая характеризуется затратами, сложившимися на отдельном предприятии,

зональную – которая характеризуется затратами, сложившимися в среднем по зоне,

отраслевую – которая характеризуется затратами, сложившимися в среднем по отрасли страны.

Основными показателями себестоимости на предприятии являются:

Себестоимость товарной продукции

Себестоимость сопоставимой продукции

Себестоимость реализованной продукции

Себестоимость единицы продукции

Затраты на 1 руб. товарной (реализованной) продукции

Методы калькулирования себестоимости продукции.

Под калькулированием понимают расчет себестоимости единицы продукции (работ, услуг), а калькуляция – документ, в котором оформляется этот расчет. Объект калькулирования – это вид продукции (работ, услуг), на единицу которой определяется себестоимость. Объектами могут быть готовая продукция, заказ, услуги, узел, деталь и др. Калькуляционная единица – измеритель объекта калькулирования (тонны, штуки, метры и т.д.). Калькуляция на изделие (работу, услуги) составляется по статьям затрат.

Калькулирование себестоимости имеет своей целью:

обеспечить определение себестоимости изделия (работы, услуги) и всей товарной продукции;

создать базу для определения цены;

способствовать осуществлению режима экономии, вскрытию и использованию резервов.

Калькулирование предполагает наличие хорошо налаженного нормативного хозяйства и бухгалтерского учета.

Основные методы калькуляции:

Прямого счета (простой) – себестоимость единицы продукции определяется путем деления себестоимости всей продукции на количество изделий.

Расчетно-аналитический – основан на нормативном расчете однородных затрат и косвенном распределении комплексных затрат.

Нормативный – основывается на нормах и нормативах использования всех ресурсов.

Параметрический – применим для расчета себестоимости однотипных, но разных по качеству изделий.

Сортовой – определяет себестоимость продукции отдельных сортов, номеров (пряжа), артикулов (обувь).

Попередельный (пофазный) – используется в отраслях массового производства в условиях однородного технологического процесса и последовательных стадий обработки.

Методы исключения затрат, коэффициентный и комбинированный основаны на определении общей суммы затрат на переработку исходного сырья и последующим ее перераспределением на получаемую продукцию. Эти методы используются в комплексных производствах, то есть в таких, где из одного исходного сырья в едином технологическом процессе получают несколько разнородных видов продукции. К комплексным производствам относятся: нефтеперерабатывающее, коксохимическое, обогатительное, мясомолочное производство. Здесь общие затраты невозможно прямо отнести на конкретный вид продукции, они распределяются косвенно.

7. Метод исключения затрат состоит в том, что из всей продукции, полученной в комплексной переработке сырья – один вид считается основным, остальные – покупными (побочными). Побочная продукция оценивается по действующим отпускным ценам предприятия, или по ценам заменяемого сырья.

Этот метод имеет существенные недостатки:

Деление на основную и побочную продукцию носит условный характер

При большой номенклатуре побочной продукции, издержки на изготовление основного продукта могут быть занижены

Этот метод стимулирует выработку той побочной продукции, которая реализуется по высоким ценам (это одна из причин, что у нас в отвалах можно найти всю таблицу Менделеева).

8. При коэффициентном методе (методе распределения затрат) – все затраты распределяются между полученной продукцией пропорционально экономически обоснованным коэффициентам. При этом один из продуктов принимается за условную единицу, а остальные приравниваются к нему по переводному коэффициенту, учитывающему какой либо признак.

Издержки производства единицы каждого вида продукции исчисляются в следующей последовательности:

Весь выпуск продукции рассчитывается в условных единицах

Определяются издержки на одну условную производственную единицу путем деления всех затрат на выпуск продукции в условных единицах

Рассчитываются издержки на производство каждого вида продукции путем умножения издержек на одну условную единицу на ее соответствующий условный коэффициент.

9. Комбинированный метод сочетает первые два. Сущность сводится к следующему:

Определяется большая часть продуктов, которые относятся к основным;

Побочная продукция исключается из общих затрат в проценте к издержкам на переработку всего сырья;

Оставшаяся сумма затрат распределяется по коэффициентам.

Калькулирование себестоимости конкретных видов продукции (работ, услуг), учет и контроль являются основой организации коммерческого расчета. Различают нормативные, плановые и отчетные калькуляции. Нормативная калькуляция – это себестоимость изделия, рассчитанная на основе технически обоснованных норм и нормативов расхода живого и овеществленного труда на определенную дату. Плановая калькуляция может быть равна, выше или ниже нормативной, т.к. в плановом периоде нормы расхода живого и овеществленного труда могут быть выше или ниже тех, которые были учтены на стадии разработки нормативной калькуляции. Плановая калькуляция разрабатывается, как правило, на год, а в отдельных случаях на квартал.

Отчетная калькуляция составляется на основе данных бухгалтерского учета для анализа и сопоставления плановых и отчетных данных.

Калькуляция на изделие составляется по статьям затрат. При этом прямые затраты (материалы, заработная плата и т.п.) определяется исходя из норм и цены на ресурсы. Расходы на обслуживание и управление включаются в соответствии со сметами и принятой методикой их распределения (пропорционально заработной плате или др.). Общехозяйственные расходы определяются пропорционально расходам на заработную плату. Отчисления на соцстрах устанавливаются по тарифу. Расходы на содержание оборудования определяются пропорционально заработной плате.

В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость , которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

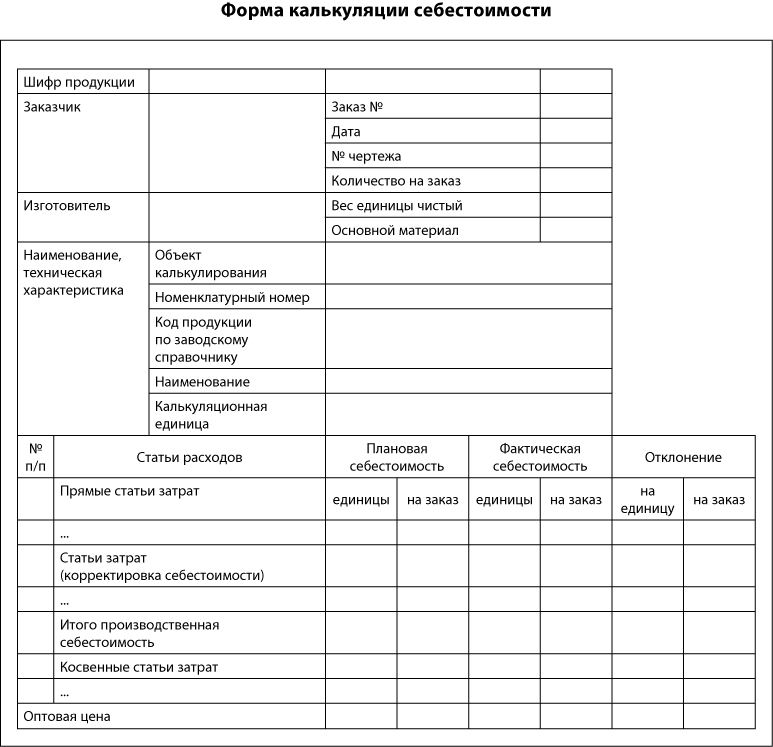

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20-29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

Обратите внимание!

Затраты, относимые на себестоимость продукции, в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль, осуществляется в соответствии с гл. 25 Налогового кодекса РФ.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат . При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат . Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа , в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

|||

|

Нормативное время обработки единицы продукта, маш.-ч: |

|||

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

|

Материальные затраты |

||||

|

На сырье и материалы |

||||

|

На услуги промышленного характера |

||||

|

На электроэнергию со стороны |

||||

|

В том числе: |

||||

|

На работу машин и оборудования |

||||

|

На работу внутренних транспортных систем |

||||

|

На освещение производственных помещений |

||||

|

На работу оборудования на производственных участках |

||||

|

На управленческие и общехозяйственные цели |

||||

|

На газ для котельной |

||||

|

На запасные части для ремонта |

||||

|

На канцтовары |

||||

|

Затраты на оплату труда |

||||

|

Производственных рабочих |

||||

|

Наладчиков и ремонтников |

||||

|

Управленческого персонала производственных подразделений |

||||

|

Общефирменного управленческого персонала |

||||

|

Обслуживающего персонала производственных подразделений |

||||

|

Общефирменного обслуживающего персонала |

||||

|

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

||||

|

Производственный персонал |

||||

|

Производственные рабочие |

||||

|

Управленческий персонал производственных подразделений |

||||

|

Общефирменный управленческий персонал |

||||

|

Амортизация: |

||||

|

Зданий и сооружений производственного назначения |

||||

|

Машин и оборудования |

||||

|

Конторских и других зданий управленческого назначения |

||||

|

Конторского оборудования |

||||

|

Прочие затраты: |

||||

|

Оплата консультантов и аудиторов |

||||

|

Оплата услуг связи |

||||

|

Командировочные расходы |

||||

|

Оплата услуг по исследованию рынка |

||||

|

На повышение квалификации производственного персонала |

||||

|

На услуги охраны |

||||

|

Общепроизводственные расходы, списанные на себестоимость продукции |

||||

|